こんにちは!ぐんじです。

今回は確定拠出年金(以下、iDeCo等)のメリット・デメリットについて考えていき、どの程度メリットがあるのか見ていきます。

流動性のリスクを負うことから(積立)NISA等のように気軽に始めることはできないと考えており、ここでは家計簿の長期試算を行うことで資金ショートをしない(もしくはしたとしても短期で解消可能な)ことを確認してからiDeCo等を用いることがベターであると考えます。

一方で節税メリットは大きく、例えば引退が近くリスク資産への投資は難しい方でも預金商品を選択してiDeCo等を行うことはありであると考えます。

メリット デメリット

まずはiDeCo等のメリットデメリットについて確認していきます。

メリットは3点あり、①投資金額が課税所得から控除されること、②運用益に対して非課税であること、③受け取る際に退職金or年金として受け取れ、税金の面でも有利であることがあります。今回は①、②を中心に見ていきます

デメリットは60歳まで引き出すことが原則できないため、流動性が極めて低いことになります。

ではこれらのメリットでデメリットを打ち消すことができるのか確認していきます。

節税メリット

まずはiDeCo等での節税メリットを確認するためにiDeCo等の枠内で預金に投資する場合とiDeCo等関係なく普通預金を積み立てていく場合にどのような差がでてくるのか見ていきます。

| iDeCo等(預金) | 非iDeCo(普通預金) | |

| 積立額 | 2万円/月 | |

| 利率 | 0.01% | 0.2% |

| 税金 | 15%(所得税+住民税) | 20%(金融所得税) |

| 費用(加入時) | 2,829円 | – |

| 費用(月額) | 171円 | – |

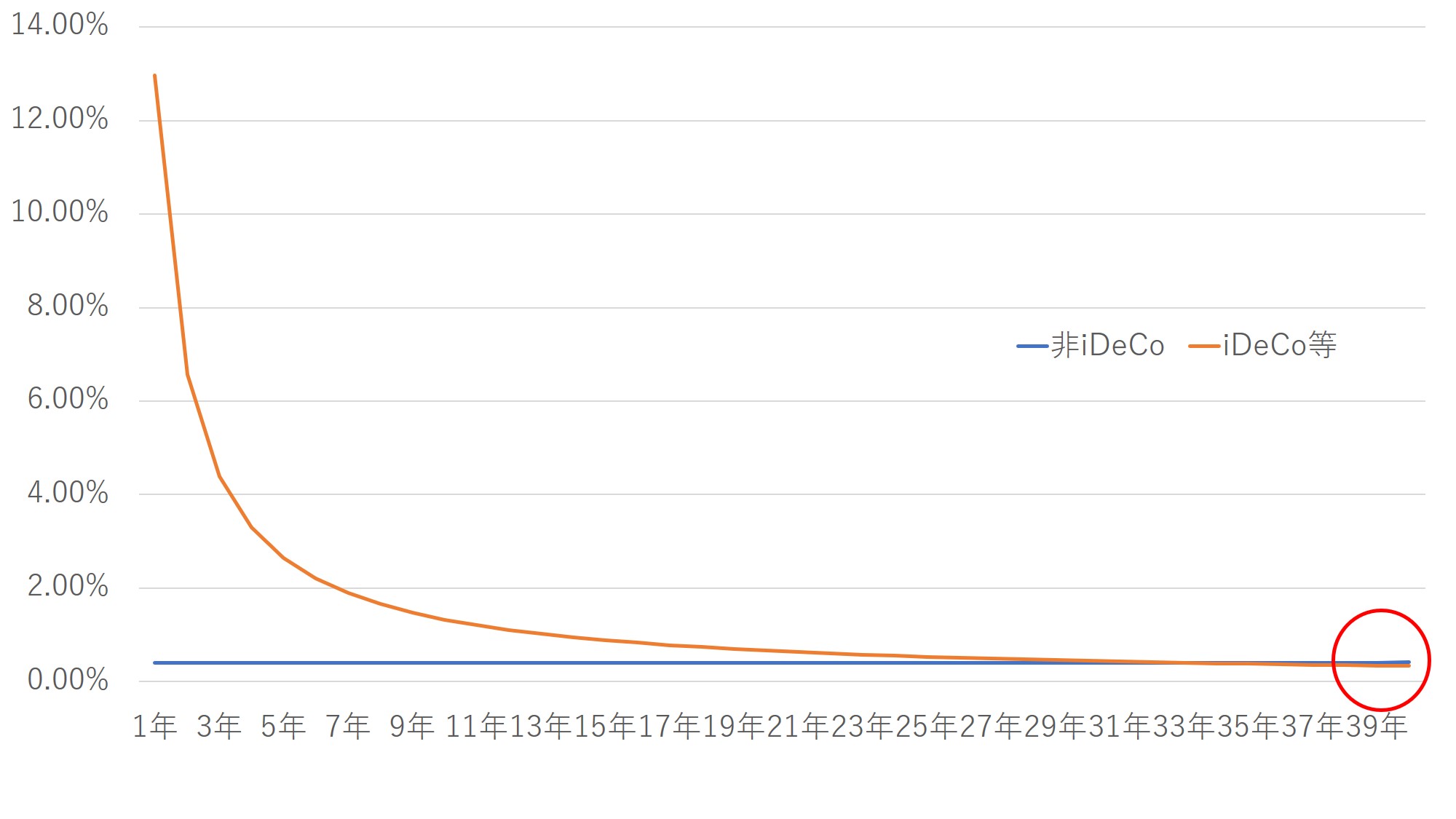

ここでポイントとなることは節税による実質的な利益と利率の差の影響がどのように全体の収益に影響してくるのかということです。運用期間を1年~40年とした際の結果は以下のようになります。

節税によるメリットは単利であるため、投資額が少ない即ち、投資期間が短いときの方が年率リターンベースでは大きな差が付きます。期間が短くなるにつれて差は少なくなりますが、40年間を通じてiDeCo等の方がリターンを生み出すことができています。

ちなみに上記の条件であれば、iDeCo等の預金金利が0.01%のままで、普通預金の金利が0.8%まで上昇して初めてiDeCo等の節税効果を金利で上回ることができます。ただ、この状況は非現実的であり、普通預金の金利が上がれば、iDeCo等内の預金も金利が上がると考えられるためです。

以上を踏まえると運用リスクを取らずに節税メリットを享受するだけでもiDeCo等をやる意義があることがわかります。即ち、引退間近の方でも節税メリットのためにもiDeCo等を行うことはありです。(イさらに引退間近の方は所得税率が上記の条件よりも高いことが考えられるため、より節税メリットを享受することができます)

運用益に対する非課税メリット

次に運用益に対して非課税であるメリットについて確認していきます。ここでは期待リターン3%のリスク資産に投資した場合の利益について非課税枠で運用するとどのくらいメリットがあるかを考えます。試算を行った結果が下記のグラフになり、縦軸がiDeCo等と非iDeCoの口座で運用を行った際の利益の差になります。

運用期間が短い間は運用益が少ないため、非課税のメリットは所得税の節税メリットと比較して限定的です。一方で運用期間が35年を超えてくると運用益に対する非課税によるメリットが多くなってきます。そのため、運用益に対する非課税メリットは若者の方が享受することができるものです。

ちなみにiDeCo等特有のコストは微々たるもので最安のネット証券を用いると40年の運用での非iDeCo口座との比較で累計▲16万円のマイナスになる結果です。

流動性リスク

iDeCo等の枠内で運用を行っていると原則として60歳(もしくは65歳)になるまで引き出すことができないため、流動性が殆どないというリスクを負うことになります。

流動性リスクに対応する方法としては、現預金や株式等の流動性が高い資産を手厚く確保しておくことになります。手厚くとはどのくらいかは家庭により異なるため、長期の資金繰りの見通しを立てそこで必要な分+バッファーを確保しておくことが望ましいと考えています。

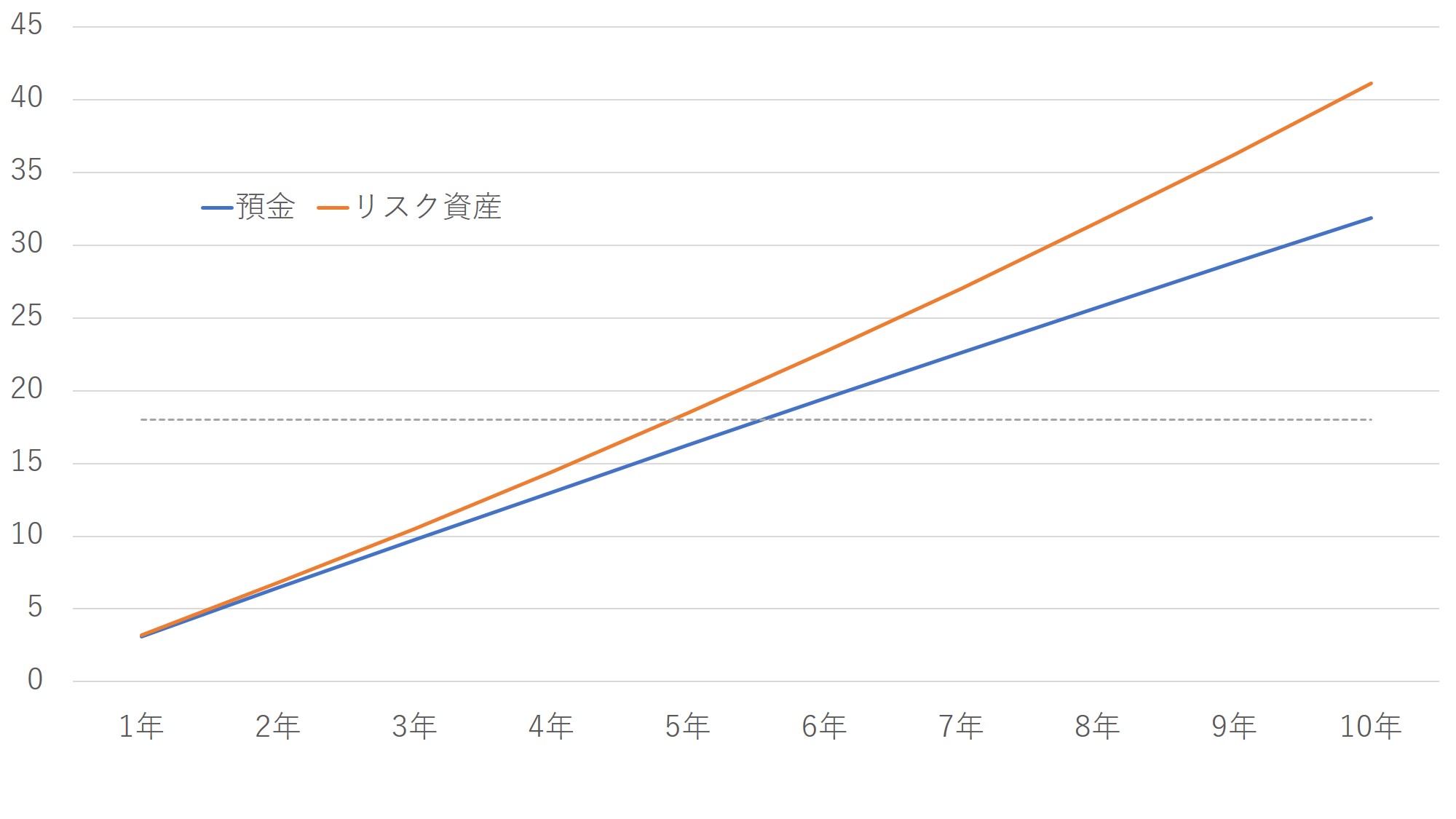

ただこれでは人それぞれという結果になってしまいます。そのため、ここでは資金ショートしたとしても消費者金融から借入をすることで乗り越えることを想定し、法律で上限金利が年率18%と定められていることから年率18%で100万円を1年間、借入を行うこと、すなわち資金の調達コストとして利息18万円を払ってまでもiDeCo等を使うことがメリットとなるのかということです。

結果としては、預金で運用した場合は6年、リターンが3%のリスク資産で運用した場合は5年で所得税の節税、運用益の非課税を考慮したiDeCo等と非iDeCoの利益の差額が18万円を超える結果となっています。

借入をすることの心理的な負担や有事の際に借入を行えるのか等、他のリスク(不確かな要因)が残っていますが、超長期の視点なら利息のコスト分は主に所得税の節税のメリットでカバーできると考えています。

まとめ

iDeCo等の確定拠出年金を用いることは全世代でメリットが非常に大きい精度である結果となりました。特に所得税の節税のメリットは運用期間や運用商品(リスク資産、安全資産)に関わらず大きなメリットがあります。

そのため、リスクを取ることが難しい退職間近の方でも預金商品を選択し、iDeCoを用いることでメリットを享受できます。

また、長期の運用ができる若者はリスク資産を運用することで節税に加えて運用益に対する非課税のメリットが享受できる可能性が高くなります。(もちろん若くても預金でもOKメリットありです。)

しかし、若者の場合は60歳までに大きな支出がある可能性が高いことやその金額を見積もることが難しいため、流動性のリスクについてしっかりと考えていく必要があります。そのためにも長期の資金繰り表を作成することをおすすめします。

今回の試算では、資金ショートする際に借入を行い有事を回避することを考えてましたが、節税メリットが高いため、5年程度で資金調達コスト(利息負担)<節税メリットとなりました。

コメント