どうも、ぐんじぇです!企業分析の論点についてまとめていきます。

株式評価

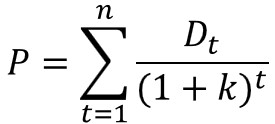

配当割引モデル

株価価値=将来の期待配当の割引現在価値の合計となることから以下の式で表される

P:株式価値、D:配当、k:割引率

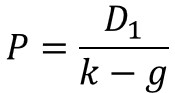

定率成長モデル

無限に配当が成長していくことから以下のようになる

g:成長率

1株当たりの配当

![]()

E:純利益、d:配当性向

サスティナブル成長率

要求収益率(割引率)k

残余利益モデル

当期利益から株主還元を差し引いた残りの利益から株主価値を算出する方法

残余利益=当期純利益‐要求収益率×期初の自己資本簿価

クリーンサープラス関係

自己資本簿価=前期末の自己資本簿価+当期純利益‐配当

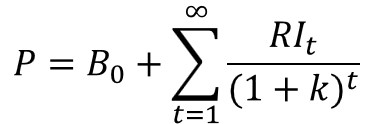

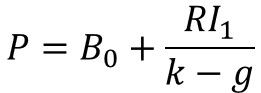

残余割引モデルの株式価値

B:自己資本簿価、RI:残余利益

定率成長

コーポレートファイナンス

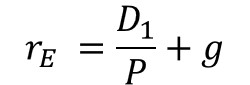

自己資本コストCAPM

rE:自己資本コスト、rf:リスクフリーレート、β:株式ベータ、rm:市場ポートフォリオリターン

配当割引モデル(定率成長モデルより算出)

MM第2命題

税金を考慮した世界のはなし

ru:負債がない場合のr、t:法人税率、E:株式時価総額、D:負債時価総額

加重平均資本コスト

株式資本コストと負債のコスト(~利息)の加重平均

企業価値

企業価値=株式価値+負債価値

※負債の足し忘れをしがちなので注意

フリーキャッシュフロー

フリーキャッシュフロー=営業利益×(1‐法人税率)+減価償却費‐正味運転資金増加額‐設備投資額

※営業外費用である利息を考慮する必要がないため、負債が増減してもフリーキャッシュフローには影響がない

フリーキャッシュフローの割引現在価値の合計から株式価値を求めることも可能(配当割引モデルの配当⇒フリーキャッシュフローへ変更するだけ)

ターミナルバリュー

EVA

会計期間内に企業が生み出した経済的付加価値のこと。残余利益が資金提供者を株主のみとして考えることに対して、EVAは株主と債権者が資金提供者として考えている。

EVA=NOPAT‐期首投下資本×WACC

NOPAT

NOPAT=営業利益×(1‐法人税率) ←税引き後の営業利益

投下資本

投下資本=短期借入+固定負債+自己資本

MVA

企業の市場価値(株式時価+負債時価)から投下資本を引いた額

MVA=企業の市場価値‐投下資本=EVA期待値の現在価値

NPV

プロジェクトの価値(キャッシュフロー)を判断する指標。投資額と将来発生するキャッシュフローの割引現在価値の差を取っているため、NPVがプラスなら投資額を回収できることから投資メリットありという考え方になる。

IRR

プロジェクトへ投資した際の見込まれる利回りとなる指標。要求収益率<内部収益率となるプロジェクトには投資をするという判断になる

NPV vs IRR

どちらかのプロジェクトへのみ投資が可能な状況でどちらを選択するかという問題がでてくる。その際はNPVが大きい方へ投資をする選択を取る。IRRはあくまでも利回りに過ぎず、証券アナリストの試験では、株式価値の最大化(~キャッシュフローの最大化)を求めらるため、NPVが大きい方を選択するとになる。

サンクコスト→NPV算出時には考慮せず

プロジェクトを遂行するかどうかに係わらず、すでに支出してる費用であるため、NPVを算出時の投資額Iには含めない。例としては、マーケティング費用などがある。

機会費用→NPV算出時には考慮する

プロジェクトを実施するとその土地などの固定資産を現金化、別用途として使用ができなくなり、機会的損失なることからNPV算出時の投資額Iに含める費用である。例えば、遊休地があげられる。

エージェンシー問題

経営者 vs 株主

経営者が自己の利益を優先して経営を行うことがある

- 必要以上の本社ビル建設等の浪費

- NPVがマイナスの投資

- NPVがプラスであるにも関わらず、現状に満足してリスクを取りたがらずに投資をしない

負債比率が高いとエージェンシーコストは低下する。

- 相対的に経営者の持株比率が高くなるため、経営者と株主利害が一致

- 負債調達をするために一定の財務規律が必要となるため、無駄な浪費、投資が抑制される

株主 vs 債権者

倒産危機がある場合、経営者は株主の利益を追求しがちになる

- NPVがプラスでも負債の返済に殆どのキャッシュが回ってしまうような投資はしない

- ハイリスクハイリターンの投資を選好する

負債比率が高いとエージェンシーコストは増加する。

- 債権者はハイリスクハイリターンの投資を抑制するために財務制限条項を織り込む

ペッキングオーダー理論

経営者と外部投資家の情報の非対称性より内部資金<負債<株式の順番で資金調達をするという考え方(資金調達のコストも内部資金<負債<株式の順番で高くなる)。そのため、配当をするのではなく内部留保を行い、その資金を用いて投資をする方がよい。

フリーキャッシュフロー仮説

企業が余剰なキャッシュをもつと無駄な投資を行う等の非効率的な経営となるエージェントコストが発生する可能性があるため、余剰金は配当し、経営者が裁量的に使えるキャッシュを減らすことで株価が上昇すると考える。

株価への影響

| 増配 | 自社株買い | |

| シグナリング | 経営者の方が情報を持っている情報の非対称性よりシグナリング効果となる

・期待以上の収益があげられるシグナルなら上昇 ・有利な投資機会がないため、増配となるシグナルなら下落(事業に投資するよりも株主還元した方が効率がいいということ) |

・いまの株価が割安であるというシグナルとなるため、株価は上昇する

・一方で増配同様に有利な投資機会がないためと判断されると下落する |

| 株主 vs 経営者のエージェンシーコスト | 配当・自社株買いすることで企業の現金が減り、経営者の裁量による無駄な投資をする機会が減少するため、コストも減少 | |

| 債権者 vs 株主のエージェンシーコスト | 株主のみが恩恵を受けるためコストは増加(債権者は内部留保の方がメリットあり) | |

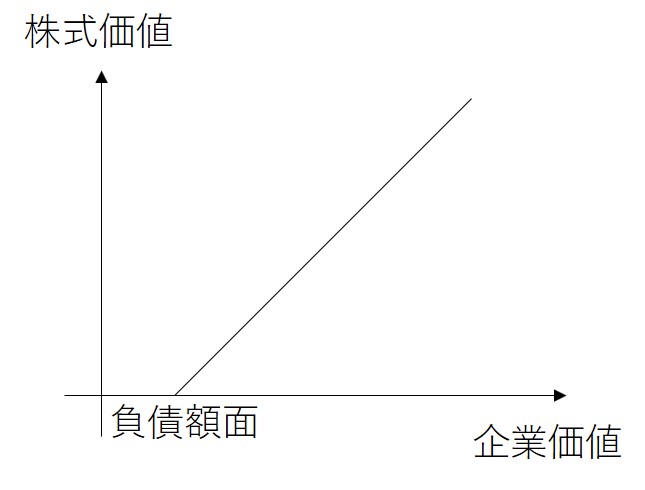

株式価値

原資産→企業価値、行使価格→負債額面とするコールオプションの買い

企業価値が負債額面を超えたら株式価値はプラスとなる(デフォルト時、株式は負債に劣後するため)。株式価値の上限はない。

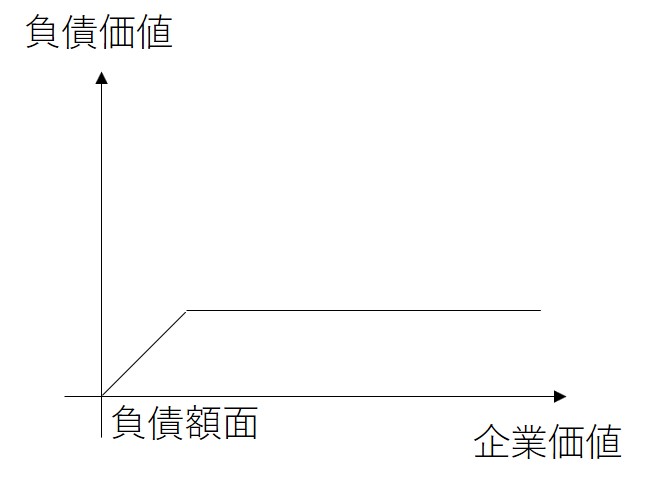

負債価値

原資産→企業価値、行使価格→負債額面とするプットオプションの売り

負債価値は額面を上限として、企業価値の上昇と共に負債価値も上昇していく。即ち、元本以上の価値にはならないということ。

ボラティリティ(事業リスク)が高くなるとオプションの価値は上昇→株式価値は増加。一方で企業価値に変化はないことから負債価値は低下する。このようなことからも株主 vs 債権者は利益が相反(エージェンシーコストが発生)することがわかる。

負債利用による節税効果

法人税が存在する場合には、負債を利用することで節税することができる(利息が費用計上できるため)。

負債のメリット・デメリット

メリット:節税効果により企業価値(株式価値)が増加する

デメリット:負債比率を高めることによって倒産リスクが高くなり、倒産に伴う裁判費用等の直接コストや取引条件の悪化(手形から現金決済に変更)等の間接コストが増加する。

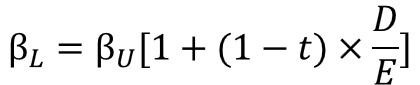

ベータ

負債のある企業のベータは、負債のない企業のベータと比較して大きくなる。それは負債がある分だけリスクが高いということを意味している。

βL:負債のある企業のベータ、βU:負債のない企業のベータ

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント