どうも、ぐんじぇです!今回からは出題頻度が高いため理解しておいた方がいい計算式、論点をまとめていきます。前回の証券分析 株式ポートフォリオ戦略に続き、今回は債券ポートフォリオ戦略になります。

計算式

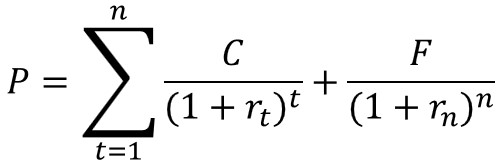

債券価格と利回り

【債券価格】

P:債券価格、n:残存期間、F:額面、C:利息、rt:t年物スポットレート

y:最終利回り

【1期間保有した場合の利回り】

P’:売却時の価格

スポットレートとフォワードレートの関係

f:フォワードレート

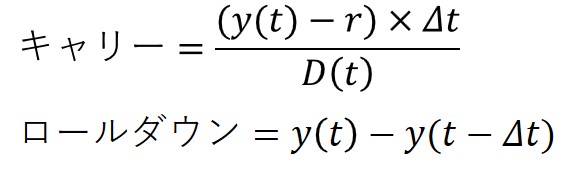

キャリーとロールダウン

一定期間に債券から得られるインカムゲインをキャリー、キャピタルゲインをロールダウンという

【デュレーション(D(t))1単位あたり】

【超過期待リターン】

デュレーション、コンベクシティと利回り・価格の変化

金利の変動により債券価格も変動する。金利変動によりどの程度、債券価格が変動するかの指標としてデュレーションが用いられる(金利感応度)。また、どの程度の期間で元本を回収できるのかという指標でもある。

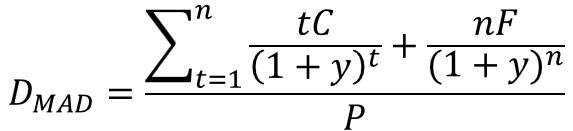

【マコーレデュレーションDMAD】

利付債

割引債

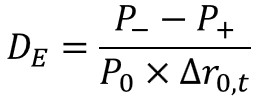

【修正デュレーションDmod】

(実効デュレーションDE)

債券にオプションが付いている際に用いられており、オプションも加味したデュレーションである。

P–:金利低下時の債券価格、P+:金利上昇時の債券価格、P0:現在の債券価格、Δr0,t:金利変化

(変動利付債)

- 債券価格→額面

- マコーレーデュレーション→次回利払日までの期間

【コンベクシティ】

利回り・価格の変化を2次まで近似する際にコンベクシティを用いる。

割引債

【利回り・価格の変化】

要点

1年後のイールドカーブと1年間の保有利回り

| 1年後のイールドカーブ | 変化なし(1年後のt年スポットレート=現在のt年後のスポットレート) | 現在のイールドカーブから予想される通り 1年後のスポットレート=現在の1年後からt+1年後にかけてのフォワードレース |

| t年割引債に1年投資 | r=ft-1 t 現在のt-1年後からt年後にかけての1年フォワードレース |

r=r0,1 現在の1年スポットレート |

| n年利付債に1年間投資 | r=(C+P’-P)/P |

変化なし(ローリングイールド)

現在のイールドカーブから予想される通り(純粋期待仮説)

イールドカーブの変化

| 変動 | 変動要因 | 成分の変化 | |

| 第一成分 | パラレルシフト (平行移動) |

・金利↑→上方シフト ・金利↓→下方シフト |

【プラス】 上方へのパラレルシフト 【マイナス】 下方へのパラレルシフト |

| 第二成分 | ツイスト (傾き変化) |

・傾きが急になる(長期金利↑、短期金利↓)→スティープニングツ ・傾きが緩やかになる(長期金利↓、短期金地↑)→フラットニングツイスト |

【プラス】 スティープニングツイスト 【マイナス】 フラットニングツイスト |

| 第三成分 | バタフライ (曲率変化) |

・中期ゾーンの曲率が弱くなる(中期債の金利↓)→ポジティブバタフライ

・中期ゾーンの曲率が強くなる(中期債の金利↑)→ネガティブバタフライ |

【プラス】 ポジティブバタフライ 【マイナス】 ネガティブバタフライ |

金利が高く→債券価格の低下となるため、相対的に金利が高くなる年限の債券ウェイトは低くし、金利が低くなる年限の債券ウェイトを高くする。例えば、フラット化を予想する場合は短期債、長期債それぞれのウェイトは短期債を減少、長期債を上昇させる。曲率の減少の場合は中期債を増やし、短期長期債を減らす。

コーラブル債・プッタブル債

【コーラブル債】

通常の債券とコールオプションの売りのポジションを取ることをコーラブル債という。商品性としては発行体の裁量で期限前償還をすることができる。そのため、金利が低下時にはコールをかけ、より低い金利での調達をすることができる商品性となっている。

そのため、投資家サイドからすると金利が低下→償還の可能性が高まることから金利低下時には実効デュレーションも低下する。また、通常の債券と比較して、①オプション分金利が高くなること、②金利低下時には価格の上昇が抑えれる特徴がある。

コーラブル債=通常の債券+コールオプション売り

【プッタブル債】

通常の債券とプットオプションの買いのポジションを取ることをプッタブル債という。商品性としては投資家の裁量で償還を要求することができる。そのため、金利が上昇時にはプットをかけ、より高い金利の投資先へ乗り換えることができる商品性となっている。

そのため、投資家サイドからすると金利が上昇→償還の可能性が高まることから金利上昇時には実効デュレーションが低下する。また、通常の債券と比較して、①オプション分金利が低くなること、②金利上昇時には価格の低下が抑えれる特徴がある。

プッタブル債=通常の債券+プットオプション買い

続き

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント