どうも、ぐんじぇです!市場と経済の用語や計算式にについてまとめていきます。この用語の意味は?などの問題が出てきた際に解答として用いることができるように意識しておりますので、直前の確認等に使用していただればと思います。

マクロ経済学と財政・金融政策

IS-LM分析、AD‐AS分析はこちらをご覧ください。

テイラールール

名目利子率=均衡実質金利(潜在成長率)+a×インフレ率+b×

GDPギャップ=現実の実質GDP-潜在GDP

a.b 政策反応パラメーター(ともに正)

意味:インフレ率やGDPギャップ(実際のGDPと潜在的GDPの差)

経済成長

経済成長(GDP)=AK^αL^(1-α)

A :TEP 生産技術水準

K :資本ストック

L :労働

α :資本配分率

意味:長期における経済成長(供給サイドのGDP)の要因分析を行うための手法。GDPは資本ストック、労働の要素投入量と生産技術水準に依存して決まると考えられる。

フィッシャー方程式

名目金利=実質金利+期待インフレ率

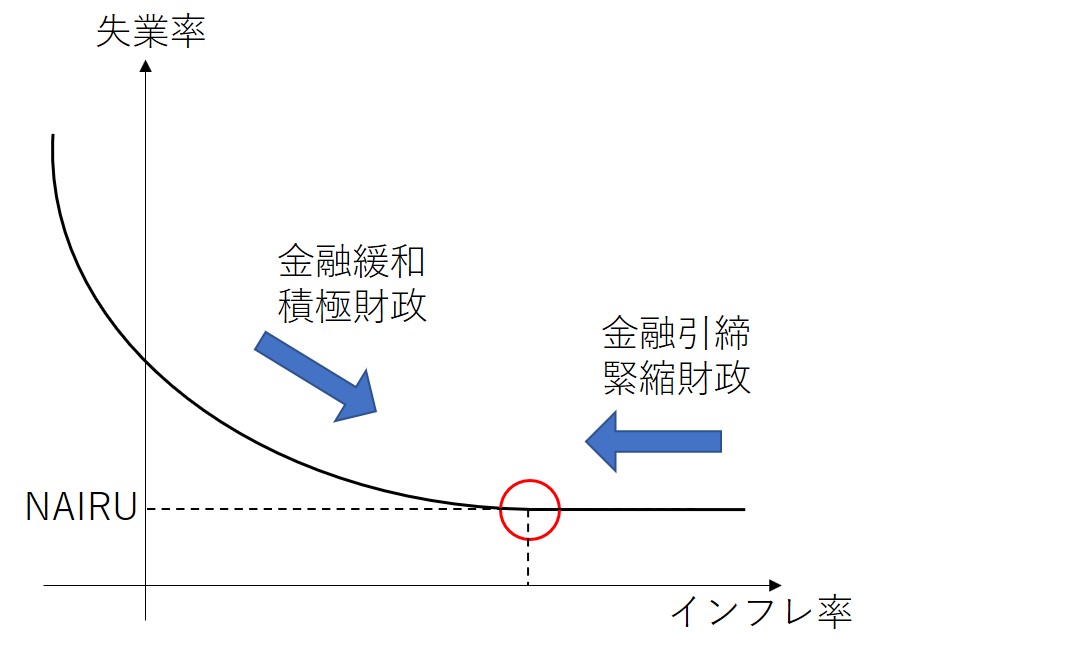

フィリップス曲線

失業率とインフレ率が反比例となる関係

これまでの政策

レジーム転換 2013年1月~

- 物価安定の目標導入 ⇒ インフレターゲティング政策

- 予想物価上昇率を引き上げる効果を期待

- 政策の透明性と説明責任の強化が確保

量的・質的金融緩和 2013年4月~

- 操作目標をマネタリーベースに変更

- 長期国債の買入額、年限の拡大

- ETF、REITの買入額拡大

マイナス金利付き量的・質的金融緩和 2016年1月~

- マイナス金利の適用

- 2%の物価目標が達成されるまで継続

- イールドカーブの押し下げ、ポートフォリオリバランス、予想物価上昇率の上昇を期待

長短金利操作付き量的・質的金融緩和 2016年9月~

- 操作目標をマネタリーベースから長短金利へ変更

- 短期金利:日銀当座預金に▲1%のマイナス金利の適用

- 長期金利:10年国債がゼロ%程度で推移するように国債の買入

- 指値オペの導入:日銀の指定する利回りによる国債の買入

- ETF、REITの買入ペースを増加

フォワードガイダンスの導入 2018年7月~

- 2%の物価安定目標を達成に向けて政策金利のフォワードガイダンスが導入された

- 少なくとも2020年春ごろまできわめて低い長短金利の水準を維持することを明確化

時間的非整合

事前の最適な選択の結果、特定のルールのもとで政権運営をするこ

例:インフレ抑制のため先行き一定期間の金融引き締め政策を約束して

フォワードガイダンス

中央銀行が目標を達成するまで期限を区切って、通常の金融緩和よ

短い短期金利が長期間継続することが予想されることからより長め

ポートフォリオリバランス

低金利(マイナス金利)の預金が増えると銀行はより有利な金融資産運用を求めて、貸出や債券・株式投資等のリスク資産に資金を回すという政策効果

時間軸効果

中央銀行が「今後2年間、今の政策を続ける」というような将来にわたる金融政策運用の方向性をアナウンスし、約束する政策は時間軸政策と呼ばれる。この約束により短期金利のみならず、中長期金利が低下する効果を時間軸効果という。

マネタリーベース

日銀が直接操作できる通貨量。マネタリーベース=日本銀行券発行高+貨幣流通高+日銀当座預金

マネタリーストック

企業や個人などの通貨保有主体が保有する通貨量の残高。ベースマネーの操作→銀行が貸出(信用創造)の増減が起こり間接的に変動する。主な指標はM2=現預金+預金通貨+準備通貨+CD

- リーマンショック:マネタリーベース増加したものの、銀行の貸出意欲が低下していたため、マネーストックの増加は少なかった

- コロナショック:マネタリーベース増加し、銀行の貸出意欲は高かったためマネーストックもマネタリーベース以上に増加

インフレーションターゲティング

中央銀行が最終目的としての目標インフレ率とその達成時期を設定し、それを明示して政策運営を行う金融政策のルールの一つ

短期金利に操作により短期金利の上昇 長期金利の下落する理由

期待理論によれば、短期金利の上昇が中央銀行の強い意思表明であ

純粋期待仮説

長期金利は現在の短期金利と将来の短期金利の期待値の幾何平均で決まるという考え方。利上げのスピードが早いと予想されると、長期金利の水準は高くなる。

リスクプレミアム仮説

不確実性の存在により長期金利にはリスクプレミアムが要求される

市場分断仮設

自己の選好に適合する市場での取引を行うため、長短市場での裁定取引は起きにくい(純粋期待仮説は成立しない)。→残存期間の需給関係で金利(イールドカーブ)が決定される。

交易条件

貿易での稼ぎやすさを表す指標。輸入物価と輸出物価の比で表す(交易条件=円建輸出額/円建輸入額)。

| 円安 | 外貨建契約の円建輸出価格上昇 | 交易条件改善 | 輸出の円建比率>輸入の円建比率 | 交易条件悪化 |

| 外貨建契約の円建輸入価格上昇 | 交易条件悪化 | |||

| 円高 | 外貨建契約の円建輸出価格下落 | 交易条件悪化 | 輸出の円建比率<輸入の円建比率 | 交易条件改善 |

| 外貨建契約の円建輸入価格下落 | 交易条件改善 |

GDPデフレーター

GDPデフレーター=名目GDP/実質GDPと定義される。GDPデフレータの上昇率は海外の物価上昇の影響を排除した国内要因のみによる物価上昇を捉える。

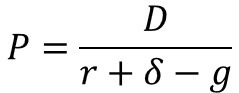

株価の理論式

P:株価、D:配当、r:利子率、g:配当成長率、δ:リスクプレミアム

※証券分析や企業分析で出てくる株式価値と同様式

| 要因 | 変化 | 株価 |

| 予想配当 | 上昇 | 上昇 |

| 配当成長率 | 上昇 | 上昇 |

| 長期金利 | 上昇 | 下落 |

| リスクプレミアム | 上昇 | 下落 |

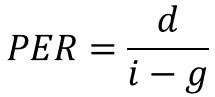

【PER】

※配当=企業利益×配当性向より

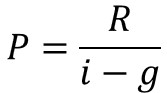

不動産価格の理論式

P:不動産価値、R:賃料収入、g:成長率、i:割引率(=利子率+リスクプレミアム)

ミクロ経済

コミットメント

自分の選択肢をわざと絞ること。自分がコミットメントすることによりゲーム相手の行動を制限する

例:将来の行動を拘束する契約を結び、破った場合にはペナルティを負

逆選択

情報の非対称性(一方が他方よりも情報を持っていない状況)が存在すると市場メカニズムが十分に機能せずに非効率的な状況が起こる可能性がある。そのうち、取引開始前の情報に非対称性が引き起こす問題を逆選択という。

例:アカロフのレモン

中古車市場で良い中古車の価格が割安(過小評価)であるために市

シグナリング

情報を持っている方が何かしらの行動をとることにより適切な情報

例:増資等のポジティブな情報

スクリーニング

情報を持たない方が情報も持つ側から情報を引き出そうとすること

例:就職の面接

モラルハザード

逆選択が契約前の問題に対して、モラルハザードは契約後に引き起こす問題であり、当初期待されていた行動を取らない可能性があること。

例:企業経営者は株主の利益が最大限になる行動を取らずに自身の利益が最大限になるような行動を取ること(エージェンシー問題)→ストックオプションや業績連動の報酬制度にする

支配戦略

相手の戦略に関わらず、最も高い利得をもたらすこと

最適反応戦略

相手の戦略を所与として、自身が選択するべき最適な戦略

ナッシュ均衡

各プレイヤーそれぞれが最適反応戦略を選択した場合の戦略の組み

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント