どうも、ぐんじぇです!フォワードディスカウントバイアスについてまとめていきます。

金利パリティ

ベースとなる考え方は2国の通貨(例えばドルと円)のどちらで運用しても将来の価値は等しくなるということになります。即ち、裁定取引ができないような為替レートになるということです。

証券アナリスト試験対策 ~証券分析 国際証券投資の論点整理~

カバー付き金利パリティ

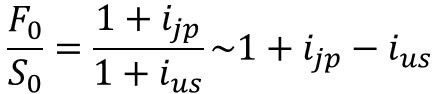

為替をヘッジした場合に為替のフォワードレートと2国の金利差の間に成り立つ関係になります。フォワードレートを用いて為替をヘッジすることになります。また、フォワードレートでは高金利通貨が減価(例えばスポットレートが1ドル=100円だとするとフォワードレートは1ドル=99円のようドル安になる)することになり、これは常に成り立つとされています。

尚、金利差は為替のヘッジコストとなります。

カバーなし金利パリティ

為替ヘッジをしない場合に直物為替レートと2国の金利差の間にカバー付きと同様の関係が成り立つ仮説になります。カバーなしでは2国間の金利差を解消するように為替が決まることから高金利通貨は減価することになります。

高金利通貨が増価するのは・・・?

足元、米国金利の利上げがありドル高円安になっています。これはどのように考えるかというと将来のスポットレートを一定と考えた際の現在のスポットレートを考える時になります。即ち、Stが固定されるため、高金利通貨の金利高(低金利通貨の金利安)が起きたると金利差拡大→分母が小さくなるため、スポットレートが高金利通貨高に振れるということです。

フォワードディスカウントバイアス

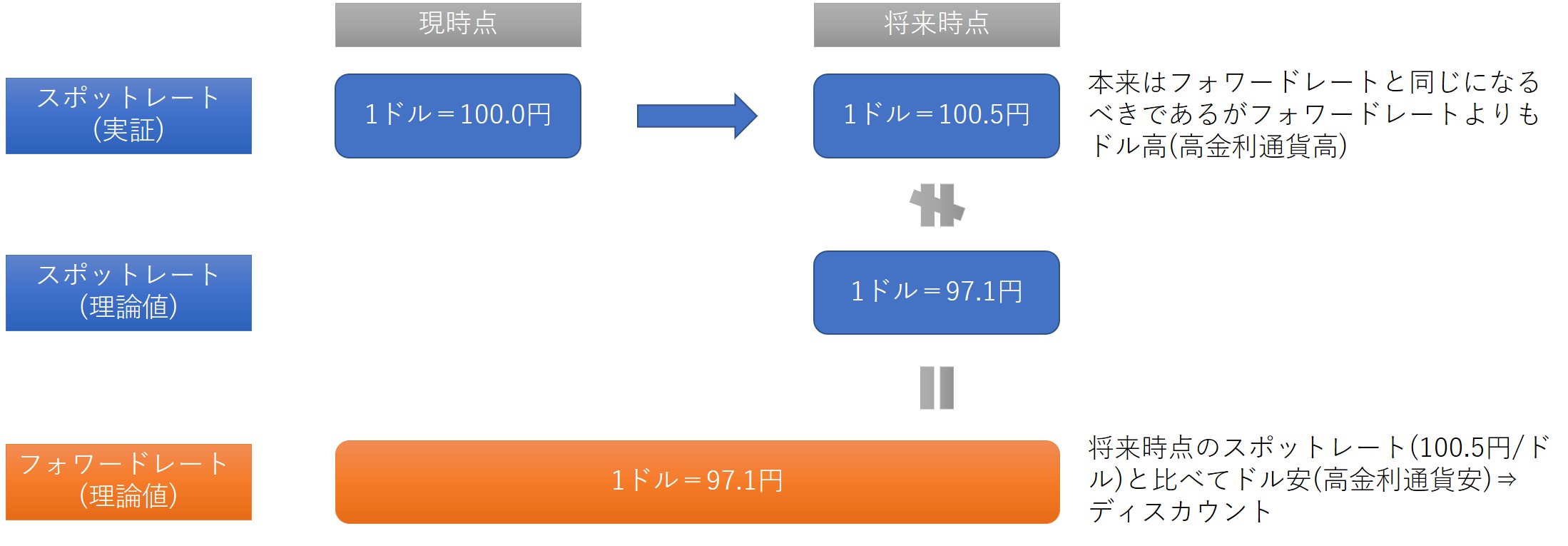

フォワードレートFと将来時点の実際のスポットレートStを比較した際にStからみて Fが高金利通貨安になるというものです。

理論的には期間が同じ将来のスポットレートS0とフォワードレートFは等しくならないといけない(S=F、カバーなし金利パリティ)という前提がありますが、実証結果ではF <将来時点の実際のスポットレートS1になる傾向があることをいいます。

原因は明確ではないですが、①為替のリスクプレムアムが時間を通じて変動する、②市場の非効率性の仮説があります(ただし、これだけでは説明しきれない⇒理論としては確立できていないです)。

また、フォワードディスカウントバイアスに基づくと、低金利通貨(円)で調達し、高金利通貨(ドル)で運用することで予想以上のリターンを得ることができます。そのため、為替ヘッジをせずに円調達、ドル運用が流行っていた時期もありました。

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント