どうも、ぐんじぇです!今回からは出題頻度が高いため理解しておいた方がいい計算式、論点をまとめていきます。前回の証券分析 デリバティブと投資戦略①に続き、デリバティブと投資戦略についてみていきます。

プレミアムに与える影響

式で理解することも大切ですが、イメージを持っておくだけでも理解の助けになります。最も大切なことは、オプションが行使される可能性が高くなると購入者が有利になる、即ちプレミアムが高くなるということが基本的な考え方であるということです。

これはオプションを保険、オプション料を保険料と考えると理解しやすいです。例えば持病持ちの人、年齢が高い人が生命保険(死亡や入院の際に保険金が支払われるようなもの)に入る場合と健康な人や若い人が生命保険に入る場合では、保険金の支払いの確率は前者の方が高いことから前者の方が保険料も高くなってしまうということです。

| 要因 | コールオプション | プットオプション |

| 原資産価格↑ | ↑ | ↓ |

| 権利行使価格↑ | ↓ | ↑ |

| ボラティリティ↑ | ↑ | ↑ |

| リスクフリーレート↑ | ↑ | ↓ |

| 残存期間↑ | ↑ | ↑ |

コールオプションについて他の決定要因に変化がいない中で以下の要因のみ変化した場合を見ていきます。

【原資産価格】

原資産価格が上がるとコールオプションが行使される可能性が高くなるためプレミアム高くなります。

原資産価格<権利行使価格の場合では、権利行使価格に原資産価格が近くなり、価格が上がる前と比べると権利が行使される可能性(権利を行使して利益が得られる可能性)が高くなります。また、権利行使価格<原資産価格の場合でも、権利が行使される可能性は高くなり、それは原資産価格が上がることによって原資産価格が権利行使価格を下回る可能性が低くなったためです。

【権利行使価格】

権利行使価格が高くなると権利行使の可能性が低くなるため、コールオプションのプレミアムは下がります。

原資産価格<権利行使価格の場合では、原資産価格と行使価格の距離が遠くなり、行使されない可能性が高まります。また、権利行使価格<原資産価格の場合でも、距離は近くなりますが、これは原資産価格が権利行使価格を下回るまでの距離が近くなるだけで行使されない可能性が高まるだけのものです。

【ボラティリティ】

ボラティリティが高くなる、即ち高い価格でコールオプションが行使できる可能性が高くなるため、権利行使の可能性も高くなりプレミアムが高くなります。

コールオプションは原資産価格が下落した際には損失はプレミアムに限定、一方で上昇した際は∞に利益を得ることができる可能性があります。そのため、ボラティリティが上がると損失額の可能性は変化しないにも関わらず、利益を得る可能性は高くなるということです。

【リスクフリーレート】

権利行使価格=費用と見做せるコールオプションでは、リスクフリーレートが高くなると権利行使価格の割引現在価値は低くなるため、プレミアムが高くなります。

【ボラティリティ】

残存期間がが長くなると短い間でできることが全てでき、さらに時間の経過とともに価格変動の可能性も高くなり、コールオプションが行使される可能性も高くなりプレミアムが上がります。

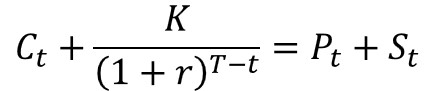

プットコールパリティ

ヨーロピアンオプションかつ配当がない場合に成り立つ関係

C:コールオプション価格、P:プットオプション価格、K:権利行使価格、S:原資産価格、r:リスクフリーレート、T:満期時点、t:取引時点

デルタ

原資産価格が1円上げるとオプションプレミアムが何円上がるのかを示す指標になります。所謂、原資産の価格変化に対するオプションプレミアムの感応度となるため、Δ=∂V/∂Sで示されます。

コールとプットのデルタ関係

ΔP:プットオプションのデルタ、ΔC:コールオプションのデルタ

ポートフォリオ全体のデルタ

全体のデルタ=(各オプションの売買数量×各オプションのデルタ)の合計

※買いの数量はプラス、売りの数量はマイナスになることに注意

デルタヘッジ

ポートフォリオ全体のデルタをゼロにして、原資産価格の変動によるポートフォリオ全体の変動リスクを回避しようとする方法になります。

ポートフォリオ全体のデルタ+原資産の売買=0となるようにポジションを取ります。デルタは時間の経過とともに変動するため、原資産のポジションも機動的に変動させる必要があるため、ダイナミックヘッジの1つとなります。

先物理論値

![]()

F:先物価格、r:リスクフリーレート、d:配当利回り、S:現在の原資産価格

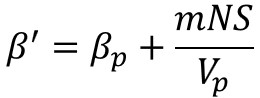

エクスポージャーのβ’

βp:ポートフォリオのベータ、m:取引単位、N:先物取引数量、S:原資産価格

ポートフォリオ・インシュアランス

原資産のみのポートフォリオに先物ショートを加えることで原資産価格が下落した場合でもポートフォリオの損失を抑える(もしくはゼロにする)ことを考えていくことになります。

先物ショートではなく、プットの買いでも近い損益となるポジションを取ることはでき、プロテクトプットと呼ばれています。

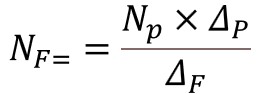

先物の売買数量

NF:先物取引数量、NP:プットオプション取引数量、Δ:デルタ

【長所・短所】

| 長所 | 短所 | |

| プロテクトプット | ・想定通りの損益が得られ、明確なフロアが形成される | ・オプションの満期に制約があり、必要とする期間に対応できない ・オプションの流動性が低く、ヘッジに見合った買い付けができない |

| ポートフォリオ インシュアランス |

・先物は流動性が高く、かつ長期間のヘッジも可能 | ・頻繁なリバランスが必要となり、取引コストが増加 ・証拠金が必要 ・原資産価格の下落の時にプロテクトプットに追随できない(先物の価格が飛ぶことや価格変動に伴いヘッジに必要となる枚数が売却できない等により、ヘッジができなくなる) |

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント