どうも、ぐんじぇです!証券分析のパフォーマンス評価の中にでてきたトラッキングエラーの計算方法について見ていきたいと思います。例題とするのは2016年 午後 第5問 問3になります。

問題の概要

TOPIXをベンチマークとしてESGポートのトラッキングエラーを算出せよという問題です。与えられているものはTOPIXの標準偏差、ESGポートフォリオのβ、残差になります。また、これらは月次のものになるため、最後に年次に変換する必要があります。

また、この問題はβと共分散の関係や総リスクの分解の式を用いること、さらに月次→年次に変換も要求されるため、トラッキングエラーを求める問題としては解きごたえがあります(この問題をすんなり解けるようになれば他の問題は簡単に感じるようになると思います)。

トラッキングエラー

証券アナリストの試験において、トラッキングエラーはアクティブリターン(あるポートとベンチマークのリターン差)の標準偏差とされています。

そのため、パッシブ運用ではトラッキングエラーが殆どゼロになる必要があります(ゼロにならない理由は、手数料等により完全にベンチマークと一致させることが困難なため)。一方でアクティブ運用を謡っているファンドでトラッキングエラーがゼロに近ければ、アクティブリスクを取っていないことからいいファインドであると評価はできないです。

関連記事⇩

解答

トラッキングエラーTEはポートフォリオP、ベンチマークBとして、標準偏差σ、ポートフォリオとベンチマークの相関係数をρとすると以下の式で表すことができます(最悪公式として覚えることもありです)。

ここでポートフォリオ→ESGポート、ベンチマーク→TOPIXとなるため、以下のような添え字にして置き換えます。また、まずは月次のTEを求めていくことを考えていきます。

ここでいまわかっている(設問で与えられている)数値はTOPIXの標準偏差、ESGポートフォリオのβ、残差になるため、σESGとρE,Tを他のものに変換ができないかと考えます。

【βと共分散の関係】

βと共分散は以下の式で表すことができ、変形してρ=の式に変換していきます。

【リスクの分解】

σESGは以下のように表すことができます(最悪、式は覚えてもいいと思います)。

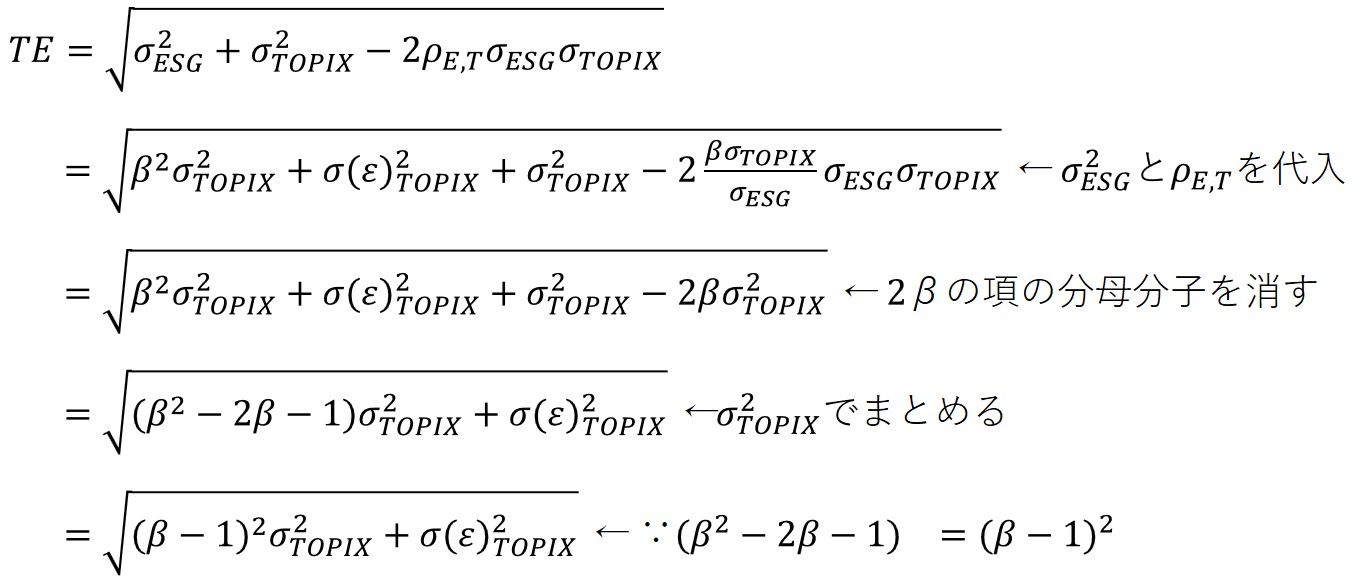

これらをトラッキングエラーの式に代入をしていきます。

次に月次のトラッキングエラーを年次にするために√12倍します。

最後に与えられている数値を代入して答えとなります。

トラッキングエラーの公式の考え方

トラッキングエラーはアクティブファンドとベンチマークのリターンの差の標準偏差であるので、アクティブファンドを買って、ベンチマークとなるファンドを売った際のリターンの標準偏差として考えることができます(この時の売買の数量は同量となるようにする)。

リターンはrP-rBと書くことができるため、標準偏差TEは

と書くことができます。ポートフォリオリターンの係数は1、ベンチマークリターンの係数は‐1(売っているためマイナスが付きます)と考えれば、3項目(共分散)の符号は必然的にマイナスになることがわかると思います。

もちろんTAC解説のようにアクティブリターンの和として導出することもできます(こちらの方が正確ではあると思いますが、今回は馴染みやすいかと思い、上記の考え方を書いてみました。)

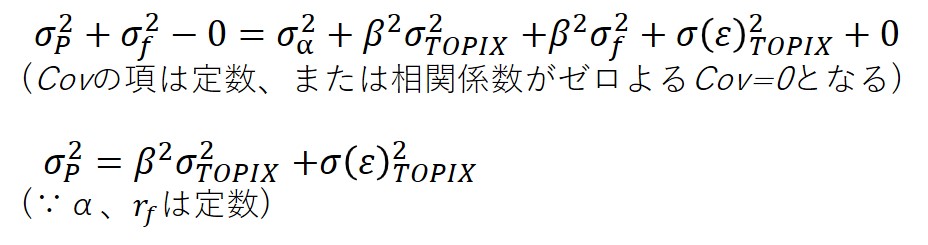

総リスクの分解の考え方

まずはベンチマークの超過リターンを説明変数とした際には下記のような回帰式(シングルファクターモデル)で表すことができます。

α、rfを定数として、回帰式の分散を求めることで総リスクの分解の式を導出できます。

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント