どうも、ぐんじぇです!今回は苦手意識を持っている人が多いデリバティブの問題について確認していきたいと思います。ここでは通貨スワップ・金利スワップ・フラット為替取引の問題について取り扱っていきます。

共通しているポイント

通貨スワップや金利スワップ、フラット為替取引の問題を解く際に共通してポイント取っていることがあります。それは「裁定取引が成り立たないに現在価値を等しくする」ということです。ここではキャッシュフローを等しくするということを意識しておくと理解しやすいかと思います。

例えば通貨スワップであれば、円金利・ドル金利どちらで受け取ったとしても現在価値が等しくなるということです。裁定取引が成り立ってしまう状況だと割安の通貨を買って、割高の通貨を売ることをすれば無リスクで利益が得られてしますということです。

このポイントを理解しておくだけで対策していない問題が出た場合でも解くことの助けになると思います。以下では実際の問題を実際に解くことで個別のポイントを確認していきます。

通貨スワップ

ドル金利と円金利(元本を想定し、実質利息同士の交換)が等しくなるような金利の値を求めていくことになります。

固定スワップレート

ここでは固定金利同士の交換を見ていきます。問題としては2018年 午後 第4問 問7を見ていきます。ここではドルを受け取り、円を支払い、2年後に元本も交換する(これは問題の条件です)を行います。尚、ドルを支払って円を受け取る場合も同じ考え方になります。

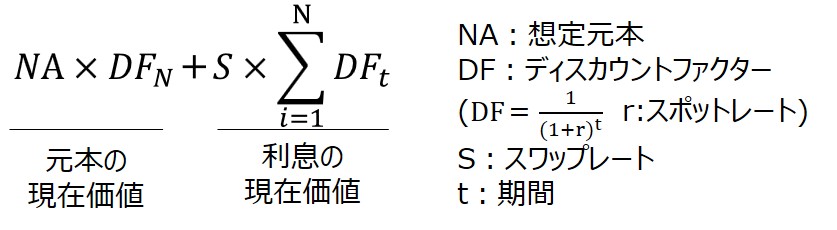

キャッシュフローは以下のようになります。注意としては問題の条件で2年後に元本も交換するということで元本の受け取り、支払をキャッシュフローの中に組み入れております。

ここでそれぞれの通貨の現在価値を確認すると以下のようになります。

現在価値の式

ドルサイドの現在価値(1ドル=110円にて換算)、1項目が利息のみ、2項目が利息+元本

円サイドの現在価値、Fが求めたいスワップレート

これらが等しくなるような金利が通貨スワップの金利となるため、イコールで結びFについて解いていくことになります。

証券アナリスト試験では関数電卓を使用することができるため、F=の式に直したらそれ以上の式変形をせずに関数電卓に頼ることがおすすめです。(わざわざDFの値を求める必要もないと思います。)

変動スワップレート

次にドル変動金利と円固定金利を交換していくことを考えます。ポイントは変動金利の通貨のどのように考えるかというところです。

結論から言うと変動金利の場合の現在価値は元本の額と等しくなります。このことを基にするとドル円の現在価値を確認し、それが等しくなるようにして解くと以下のように回答ができることになります。

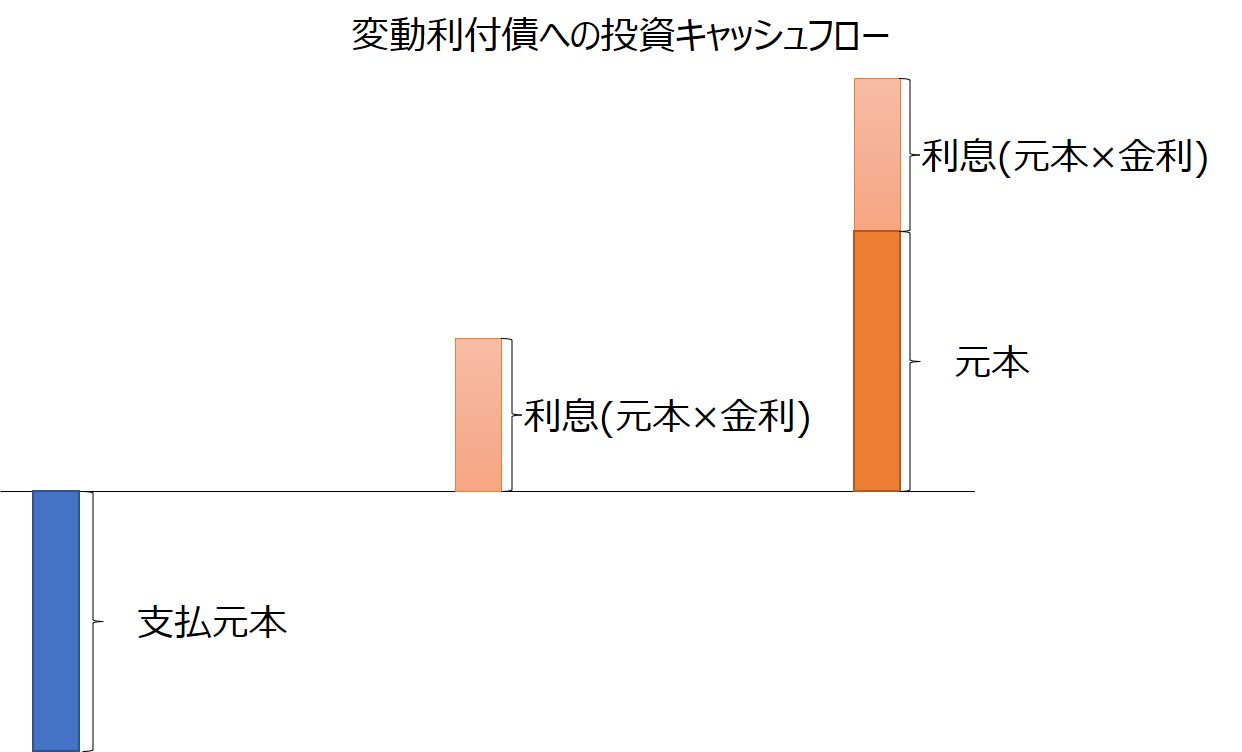

補足:変動金利の場合の現在価値が元本と等しくなる理由

まず前提としてドル変動金利のキャッシュフローと変動利付債のキャッシュフローが等しくなります。すると変動利付債の考え方が変動金利にも当てはめることができますので、変動利付債の考え方を確認したいと思います。

金利の見直し日(金利が変動する日)ごとに次回利払い日までのクーポンレートが、そのキャッシュフzローに対する割引率と同一になるように決まる割引利付債を考えると以下のようになるため、債券価格=額面であることがわかります。

金利スワップ

次は同じ通貨同士の固定金利と変動金利を交換することを考えます。通貨スワップの変動スワップレートと同じ考えになりますが、変動・固定それぞれの現在価値は

変動サイドの現在価値=想定元本×(1‐スワップ満期のディスカウントファクター)

固定サイドの現在価値=想定元本×(固定スワップレート×満期までのディスカウントファクター)の合計

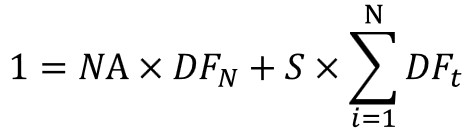

となり、変動サイド=固定サイドとすると

想定元本×(1‐スワップ満期のディスカウントファクター)=想定元本×(固定スワップレート×満期までのディスカウントファクター)の合計

1=固定スワップレート×満期までのディスカウントファクターの合計+想定元本×満期時のディスカウントファクター

となり、通貨スワップ 変動スワップレートの時と同じ式となります。

フラット為替取引

いままでは金利を交換しておりましたが為替取引と名前がついているだけあってここでは通貨同士を交換していきます。取引の内容としてはある決められた頻度で決まれた時まで前もって決めらた為替レートで両替をすることができる契約になります。

簡単にいうといままで分子が元本×金利だったものが交換する通貨のみになるということです。また、想定元本の交換もありません(想定元本という考え方もないです)。実際に2016年 午後 第6問 問3も例にして問題を解いていきます。1ドル=120円の時に2年間の契約だとどの程度のドル円のレートのになるかという問題になります。

まずはドル支払、円受け取りとしてキャッシュフローを見ていきます。

次にキャッシュフローの現在価値を書き出し、それが等価であるため、イコールで結びます。(左項がドルサイド、右項が円サイド、Fは求めたい為替レート)

最後に通貨をそろえるために現在のレートで換算し、Fについて解くと答えとなります。

元本の交換がない分、スワップと比較して簡単な式となります。

ここで注目点としてはフラット為替取引をすると現在のレートと比較して金利が低い方の通貨高(ドル円だと円高)になります。こういうことを知っておくだけで計算結果に間違いがないかのチェックにも役立ちますので知っておいて損はないとかと思います。

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント