どうも、ぐんじぇです!今回は必須で出題されるリスクの分解について確認していきます。

株式投資のリスクは市場リスクと非市場リスクからなる

リスクの分解をする前にまずは株式投資の収益率を確認していきます。収益率、期待値を式で表すと以下のような見慣れた式になります。

次にリスクを表すと収益率の式を2乗して定数αを消す(定数なのでリスクはゼロ)と以下のような式で表すことができます。

また、1項目を市場リスク、2項目を非市場リスクと呼びます。市場リスクは名称の通り市場に起因するリスクであり、金利動向や政治動向等の株式投資をしている限り消すことができないリスクになります。一方で非市場リスクは分散効効果により消すことができるリスクであり、その企業や業界の固有のリスクになります。例えば少子化や温暖化の影響のように特定の企業の変動にはリスク要因となる事項になります。

よく出題される問題

大きく2つの出題があり、①リスクの分解から非市場リスクを算出する、②トラッキングエラーを求める際にリスク分解の式も代入して求める、これらの2つが良く出題されています。特に②はやり方は少し面倒くさいですが、式変形をしているだけなのでぜひ得点源にしたいところです。

リスク分解から非市場リスクを求める

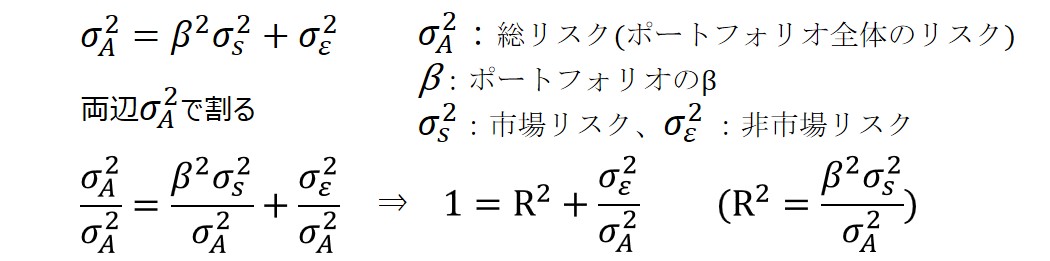

上述のように総リスクは下記のような式で算出されます。この総リスクを基準化(総リスクを1とする)し、市場リスク、非市場リスクがそれぞれ総リスクにどれだけ寄与しているかを考えます。

最終的には非市場リスクは以下のような式で求められます。

ここで総リスク、ベンチマークのリスクは実際の事象から観測可能であること、また、βも算出が可能であることから問題で与えれていることが多いです。また、決定係数として値が与えられている場合もあります。

すると与えられているものを代入すると非市場リスクを求めることができます。

ここで基準化した1つの理由と決定係数R2を求めることができることを表したかったためです。決定係数というのは事象の説明力を表す係数であり、具体的には大きい(1に近い)ほど市場の影響を大きく受ける(市場の変化により説明ができることが多い)ということです。逆にいうと分散が効いていて非市場リスクを消すことができていると考えることもできます。

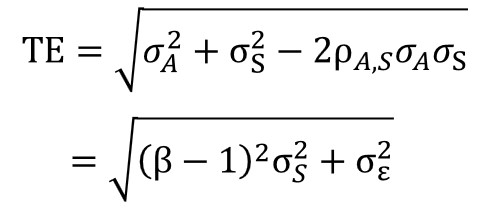

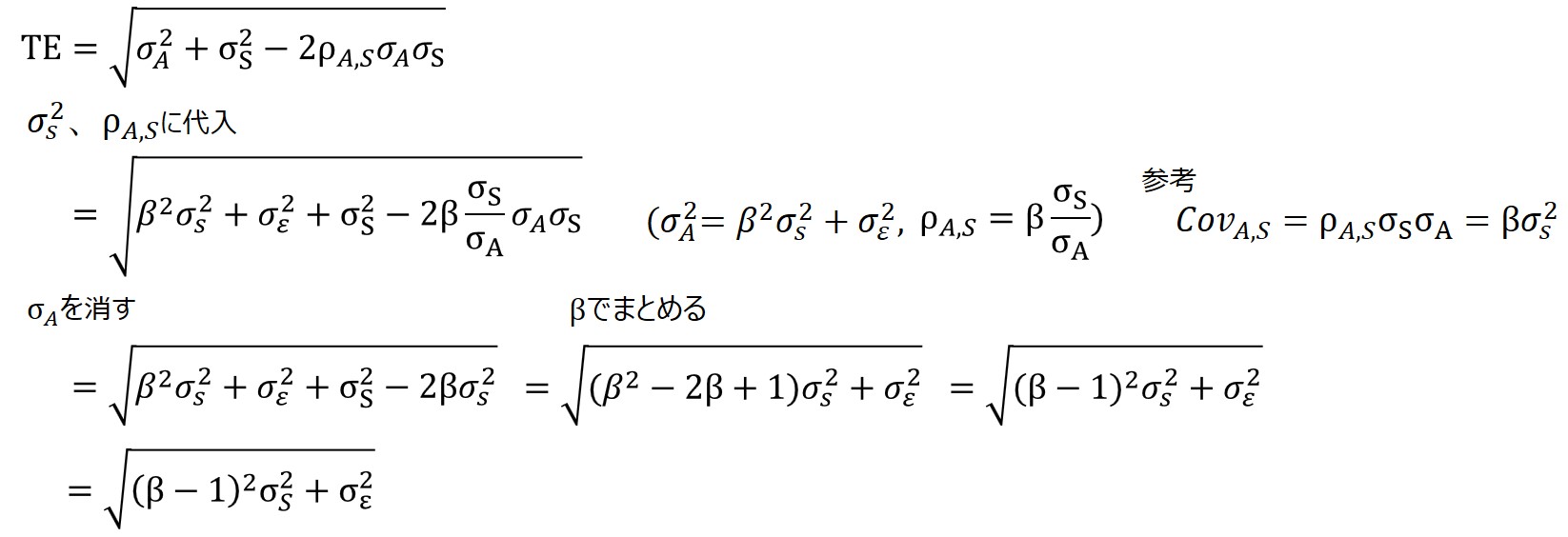

トラッキングエラーの問題

トラッキングエラーTEとはベンチマークからの乖離ということで以下の式で表すことができます。よく実数でトラッキングエラーはいくらかという問題が出題され、計算をさせられるわけですが、式変形をしないことには求めることが難しいです。

まずは結果だけ先に出しますが、最悪この式のだけを覚えておいても解答をすることは可能な問題が多いと思います。ただ、式変形を理解しておくことで試験当日も間違えることがなく解ける可能性が高くなるため、時間がある場合は式変形も理解しておくことをおすすめします。

(ρ:相関係数、Cov:共分散)

補足:トラッキングエラー

トラッキングエラーは運用がどれだけベンチマークと乖離をしていないかを表す指標になります。パッシブ運用の場合は小さければ小さいほど優れているという指標ということです。ただし、パッシブ運用でもトラッキングエラーはゼロになることはなく、その理由としては①売買手数料、②ベンチマークと完全に同じポートフォリオになっていないこと、③先物をポートフォリオに組み込んでいれば先物と現物には差があることなどが考えられます。

逆にアクティブ運用ではトラッキングエラーが小さいとアクティブ運用ではないと評価されることもあるため、ある程度のトラッキングエラーを取る必要もあります。

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント