どうも、ぐんじぇです!今回からは出題頻度が高いため理解しておいた方がいい計算式、論点をまとめていきます。まずは証券分析 株式ポートフォリオ戦略になります。

計算式

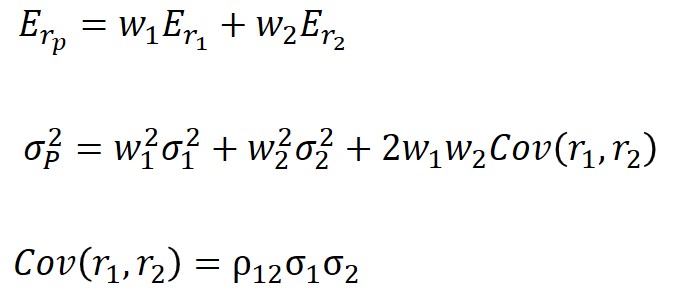

期待リターンと分散

【シングルファクターモデル】

E:期待リターン、w:保有割合、σ:標準偏差、Cov:共分散、ρ:相関係数

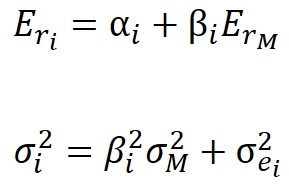

【マーケットモデル】

総リスク=システマティックリスク+非システマティックリスク

α:定数項、β:回帰係数、ε:残差

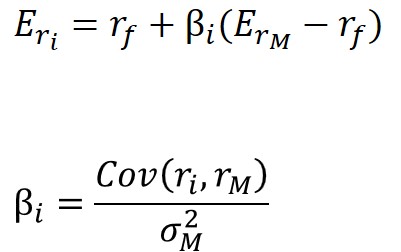

CAPM

rf:リスクフリーレート

要点

ファーマ=フレンチ・3ファクターモデル

市場リスクに加えて、サイズ(小型・大型)、バリュー(バリュー・グロース)リスクを取り込んだモデルのこと。ファクターが表す意味が最も大切で市場ファクターは1、サイズ、バリューファクターはゼロが判断を変える基準となる。例えば、サイズ、バリューファクターが正の時は、小型バリューのリターンが優れた環境時に超過リターンを生み出しやすいポートフォリオであるということ。

| ファクター | 算出式 | 意味 |

| 市場ファクター | 市場ポートフォリオのリターンーリスクフリーレート | 1以上なら高市場ベータ(市場の変動より大きく変動) |

| サイズファクター | 小型株のリターンー大型株のリターン | 正→小型、負→大型に寄ったポートフォリオ |

| バリューファクター | 高BPR株のリターンー低BPR株のリターン | 正→バリュー、負→グロースに寄ったポートフォリオ |

※バリューファクターはBPRを使うため感覚とは異なり高BPR‐低BPRになっていることに注意(BPR→PBRの逆数であるのでPBRの逆数で覚えることも○)

【4ファクターモデル】

モメンタムのリスクを加えた4ファクターモデルの出題も過去にあり。モメンタムとは短期間(1年以内)のリターンについては正の相関があり、過去のリターンが良ければ今後のいいリターンが続く傾向があるということ。

ファクターはリターンが最も高いポートフォリオとリターンが最も低いポートフォリオのリターンの差から求める。そのため、ファクターが正であれば正のモメンタムとなり、今後も高いリターンが見込まれるという評価となる。

ベンチマーク

運用しているポートフォリオとの比較等に用いられる指標。日本の市場ではTOPIX(市場再編により今後変わっていく可能性も微減ながらあり)を用いることが一般的である。再編前の東証1部上場の全銘柄を対象とした株式指標であり、市場ポートフォリオとみなすことができる。

【ベンチマーク要件】

- 代替性

- 再現性

- 流動性

- 客観性

- 透明性

- 安定性

- 整合性

- 利便性

- 連続性

- 一般性

- 運営性

パッシブ運用

ベンチマーク(市場インデックス=TOPIX)となるべく近いリスクリターンとなるよう運用する手法。⇒トラッキングエラーがゼロに近いほど、しっかりと運用しているという観点からの評価が高い。

【有効性】

- CAPMによると市場ポートフォリオが最も効率的なポートフォリオとなる。その中で多くの銘柄で構築されるインデックスをベンチマークとすることは有効(市場ポートフォリオ≒市場インデックス)

- 過去の実証で市場インデックスをアウトパフォームし続けたアクティブファンドはない

【メリット】

- 低コスト(売買回数が少ない→売買するときは組み入れ銘柄の変更や資本移動があった時と限定的、運用コストが低い)

【構築方法】

| 概要 | メリット | デメリット | |

| 完全再現法 | ベンチマークと完全に一致させるため、全ての銘柄をベンチマークと同じウェイトで組み入れ、アクティブウェイトをゼロにする | ・トラッキングエラーの発生余地が少ない | ・全銘柄を組み入れるためリバランスのコストが高い ・株価と売買価格が一致しない ・莫大な資金が必要 |

| 層化抽出法 | ベンチマークと運用ポートフォリオの特徴の類似点を確保しながら銘柄を抽出する方法 業種・規模等の属性によってユニバースを複数のセルに分割し、そのセルを代表する銘柄をそのセルの時価総額に応じた額だけポートフォリオに組み入れる |

・少ない銘柄で構築可能であり、コスト低い ・組み入れに適さない銘柄を除くことができる(流動性が低い、デフォルトリスクが高い、情報が取得しにくい等) |

・トラッキングエラーの発生余地が大きい

・構築に労力がかかる |

| 最適化法 | 制約条件のもとトラッキングエラーをゼロに近づけることによりポートフォリオをインデックスに近似する方法 |

アクティブ

ベンチマークからあえて乖離させるために銘柄の選定やウェイトを調整し、ベンチマークを上回るリターンを目指す運用方法。⇒トラッキングエラーがゼロに近いと、方針通りの運用しているかという観点からの評価が低い。所謂、アクティブに運用をしていないと評価される。

【デメリット】

- パッシブ運用比でコストが高い

直接コスト:売買頻度が高い、他よりパフォーマンスを向上させるために情報取集・分析等を積極的に行う

間接コスト:アクティブファンドが運用方針通りに運用を行っているか等を検証するために相対的に高いコストがかかる(評価する人材の育成、評価方法、時間等)

- 過去の実証で市場インデックスをアウトパフォームし続けたアクティブファンドはない(コストが高いことも一因となっている)

【構築方法】

| 概要 | デメリット | 対応 | |

| トップダウンアプローチ | マクロ経済に関する見通しをもとに銘柄を選定していく。即ち、マクロの予想がありきで投資先を決めていく方法である。 【順序】 マクロ経済の分析を元に将来予想を行う →業種などのセクターごとにオーバーウェイト、アンダーウェイトする方針を決める →各セクターごとに銘柄を選定 |

個別銘柄に十分な注意が払われずに組み入れ不適格の銘柄を組み入れる可能性がある | 個別銘柄の分析を十分にする |

| ボトムアップアプローチ | 個別銘柄に関する調査をもとに銘柄の選別し、ポートフォリオの構築を行う。 【順序】 個別企業の財務分析や将来の収益を予想 →ファンダメンタル分析に基づきアルファが期待できるか判断 →高いアルファが期待できるポートフォリオとなる(セクターウェイトは銘柄を選んだ結果、自動的に決まる) |

特定の業種・セクターにリスクが偏る可能性がある | 各業種・セクターのウェイトに関して、ベンチマークウェイトからの乖離の上限、下限を決めておく |

スマートベータ

- 最小分散ポートフォリオ

- シャープレシオが最大のポートフォリオ

- 等ウェイトポートフォリオ

コスト

| 買い執行(売りは符号が逆転) | 補足 | |

| タイミングコスト | 執行時株価‐参照価格 | |

| スプレッドコスト | 最良売気配値‐執行時株価 | 執行時株価=仲値=(最良売気配値+最良買気配値)/2 |

| マーケットインパクト | 平均約定価格‐最良売気配値 | 大量の注文すると執行自体が約定価格を変動、即ちコスト増となる |

| 機会コスト | 評価時点株価‐参照価格 | 評価時点株価=前日終値 全て執行された場合は機会コストゼロ |

| トータルコスト | 平均約定価格‐執行時株価 |

マーケットインパクトを減少させる方法

→指値注文、もしくは分割執行をすることで最良気配値の変動を抑えてマーケットインパクトを減少させる。一方で執行できないリスク(指値なら指値の価格にならないと執行されない等)があり、機会コストが上昇してしまう可能性がある。

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント