どうも、ぐんじぇです!今回からは出題頻度が高いため理解しておいた方がいい計算式、論点をまとめていきます。前回の証券分析 債券ポートフォリオ戦略に続き、投資政策とアセットアロケーションになります。

要点

効用関数

U:投資家の効用、μ:期待リターン、σ:標準偏差、τ:リスク許容度、λ:リスク回避度

ポートフォリオの効率が最大となる株式、債券の保有割合を計算することを求められる。

算出までの手順としては

期待リターン、分散(もしくは標準偏差)の式を書き出し、効用関数に代入をする

→株式や債券の保有割合について効用関数を(偏)微分する

→下に凸(2乗項に符号がマイナス)の関数のため効用関数の(偏)微分=0となる株式、債券の保有割合について解く

↓過去問を実際に解いてます。TAC解説では行間が抜けていてわかりにくい箇所もあるので行間まで書くこと意識してます。

期待リターンの推計

【サプライサイド法】

リターンの源泉は資本が生み出す収益であるという考えでその収益の伸び率をベースに期待リターンを推計する方法。収益の伸びの予想はGDP成長率などから行う。

(メリット)様々な情報を用いるため、過去と将来のリターン構造が大きくことなると考えるられる場合に有効

(デメリット)予想には客観性にかけ、かつ長期の予想は困難なため、ポリシーアセットアロケーションには不向き

【ビルディングブロック法】

リスクのない安全資産のリターンをベースとして、そこに資産ごと(株式や債券)のリスクプレミアムを推計して、それを積み上げることにより期待リターンを推計する方法。

(メリット)様々な手法でリスクプレミアムを予測できるため、定性的な配慮も可能。

(デメリット)過去の情報からリスクプレミアムを予測するため、大きな構造変化の際には対応しにくい

ポリシーアセットアロケーション

運用対象資産クラスを決め、各資産クラスのリターン、リスク、相関係数に関する長期的な予想に基づき配分比率を決めて数年後の見直し時期まで維持をする。

過去のリターンは計測する年数により大きくことや過去と将来でのリターンの分布構造がことなるため、ヒストリカルデータが有効なデータとならず用いることが難しい。そのため期待リターンの推計としてサプライサイド法とビルディングブロック法がある(詳細前述)。

一方でリスク(標準偏差)の変動は低いことから程度、過去のデータを用いることができる。

タクティカルアセットアロケーション

市場は効率的でないという前提に立ち、景気拡大なら株価上昇、行き過ぎた株価は均衡に回復する等を予想し、アクティブにアロケーションを行う。

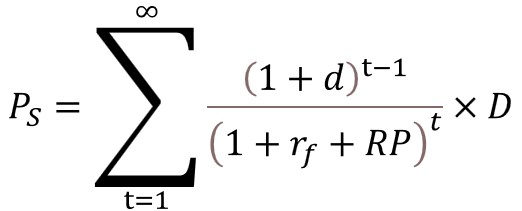

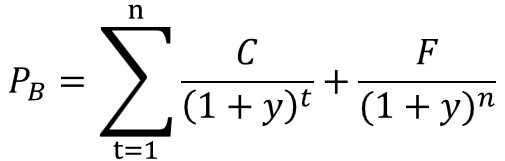

株式と債券のバリュエーション

【株式】

d:配当成長率、D:配当、rf:リスクフリーレート、RP:リスクプレミアム

【債券】

C:クーポン、y:最終利回り、F:額面

ダイナミックアセットアロケーション

市場は効率的であるという前提に立ち、価格が変動した結果、取りすぎてしまったリスク(もしくはその逆)を解消するためにアロケーションを行う。

凸凹戦略

- 凸戦略・・・リスク資産の価格が上昇→リスク資産ウェイトを引き上げる戦略であり、順張りとなる(下落時にはウェイトも低下)

- 凹戦略・・・リスク資産の価格が上昇→オーバーウェイト状態を解消するためにウェイトを低下させる戦略であり、逆張りとなる(下落時にはウェイトは上昇)

正の相関、負の相関

- 正の相関・・・モメンタム、過去のリターンが上昇していたら将来も上昇する傾向があること(時間軸は中期のリターン)

- 負の相関・・・リターンリバーサル、過去のリターンが上昇していたら将来は低下する傾向があること(時間軸は短期と長期)

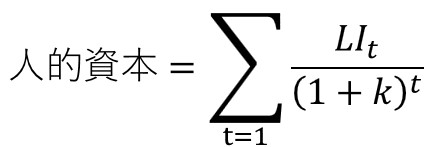

人的資本とアセットアロケーション

【人的資本】

将来の労働によって得ることができる所得の割引現在価値である。人的資本が大きい人の特徴は①現在の所得が大きい、②若い、③所得を得る先(勤務先)が安定的であることが挙げられる。

LI:労働所得、k*割引率、t:期間

【人的資本と金融資産の関係】

若い時は人的資本が大きく、年齢が上がるにつれて人的資本の現金化(給与として得られる)から金融資産の増加につながる。一方で本来あるべきアセットアロケーションとしては人的資本は債券同等のリスクであるという評価から若い時にはリスク資産(株式)を多く保有するべきである。しかし、実際は若い時は株式に投資できる余剰金が少ないため、あるべき姿とは離れており、若い時にはリスク資産は少なく、年齢が上がるにつれてリスク資産が増加していく。

年金ALM

- シミュレーション型・・・何らかのシミュレーションにより年金基金のリスク許容度の範囲でポリシーアセットミックスを最適化し、債務の推移に見合った資産を確保する

- キャッシュフローマッチング(デディケーション)・・・支払い債務を債券のクーポン、満期償還金で賄えるように給付金のアウトフローと債券のインフローを金額時期ともに一致させる

- サープラスアプローチ・・・年金運用の目的は利回りの確保ではなく、資産時価から負債時価を引いたサープラスを維持・管理し、サープラスの変動を最小化させること

【デュレーションマッチング】

サープラスアプローチの手法の1つ。給付債務の主な変動要因は金利と捉えて、資産と給付債務のデュレーションを一致させ、金利感応度を等しくすることでサープラスの変動を管理、最小化させる。そのため、資産(ポートフォリオ)の大半が債券となってしまっており、低金利下では利回りの確保が難しくなっているという問題がある。※株式にもデュレーションはあるが金利以外の変動要因もあり管理が困難である

期間の調整(リターン・標準偏差)

標準偏差は√tになることに注意

バリューアットリスク

一定期間に一定確率で発生する最大損失想定額

V:ポートフォリオ時価、μ:リターン平均値、T:期間、z:z値、σ:標準偏差

ショートフォールリスク

目標収益率に達しないリスク(~必要なリターンに達しない確率)

(解き方)

z値の算出(z=(必要なリターンx‐平均値)/標準偏差) → 正規分布表よりz値に対応する値(~正規分布の面積)を読み取る → z値が負の場合は(1-z値対応する数値)がショートフォールリスクの確率(正規分布が左右対称のことを生かして)、z値が正の場合は正規分布より読み取った値がショートフォールリスクの確率

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント