どうも、ぐんじぇです!証券アナリストの試験も差し迫ってきたので直前に要点や言葉の意味を確認できるようにまとめていきます。まずは市場と経済の分野のマクロ経済について見ていきます。

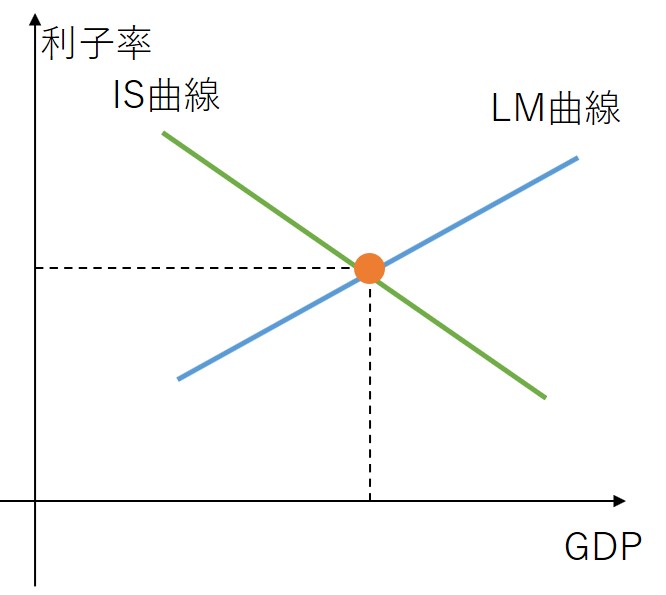

IS‐LM分析

財市場の均衡を表すIS曲線と貨幣市場の均衡を表すLM曲線を用いて、国民所得(GDP)と(名目)利子率を決定するモデル

IS曲線(Y:国民所得、C:基礎消費、c:限界消費性向、t:税率、I:民間投資、r:利子率、G:政府支出)

![]()

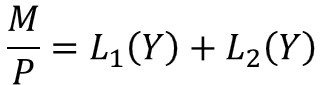

LM曲線(M:名目マネタリーベース、P:物価、L1:貨幣の取引需要、L2:貨幣の投機的需要)

IS曲線の変動要因

【右上シフト】

- 消費意欲の増大

- 減税

- 利子率以外の要因による投資意欲の増大(利子率の変動はLM曲線で表せる)

- 政府支出の増加

- 自国通貨の減価(~円安)

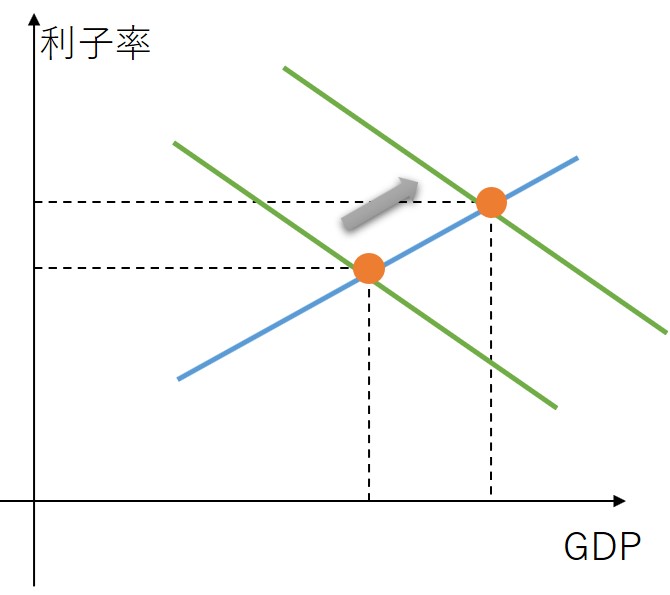

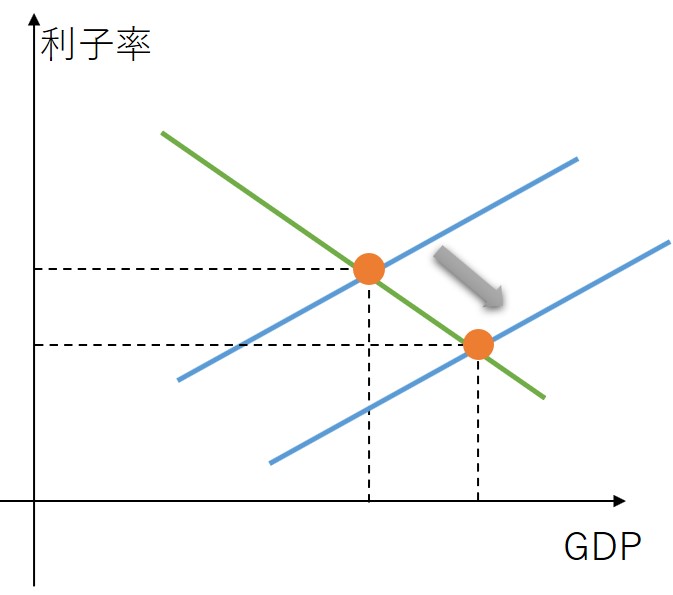

拡大的財政政策による変動

拡張的財政政策とは、減税や政府支出の拡大のこと。

変動の具体的な流れ

政府支出の増加(もしくは減税)→IS曲線の右上シフト(GDP,利子率・金利の増加)→金利増加による民間投資の減少→GDPの一部減少(※)

↑実際の解答として使用可

最終的にはGDP,利子率増加をした新たな均衡点(IS曲線とLM曲線が交差する点)へシフトする。

※財政政策の効果の一部が相殺されること(金利増加によるGDPが減少する効果)をクラウディングアウトという

有効な場合

- LM曲線が水平:貨幣重要の利子弾力性が大きい(LM曲線が水平に近い)ほど金利は上昇しにくい

- IS曲線が垂直:投資の利子弾力性が小さい(IS曲線が垂直に近い)ほど金利上昇による投資の減少幅が小さい

※弾力性は傾きの逆数であるため、弾力性が大きいと傾きは緩くなる

LM曲線の変動要因

【右下シフト】

- 金融緩和

- マネーサプライ増加

※マネーサプライの増加により結果的に金利が下がる(貨幣の需給の関係より)

金融緩和による変動

金融緩和とは出回っているお金の量を増やすこと。

変動の具体的な流れ

マネーサプライ増加→LM曲線の右下シフト(GDP増加,利子率・金利の低下)→金利低下による民間投資の増加

↑実際の解答として使用可

最終的にはGDP増加,利子率低下をした新たな均衡点(IS曲線とLM曲線が交差する点)へシフトする。

有効な場合

- LM曲線が垂直:貨幣重要の利子弾力性が小さい(LM曲線が垂直に近い)ほど金利低下が大きい

- IS曲線が水平:投資の利子弾力性が大きい(IS曲線が水平に近い)ほどGDP拡大の効果が大きい

ポイント

ポジティブな政策(金融緩和、財政拡大)GDPを増加させるために行うため、右側にシフトする。クラウディングアウトには注意。

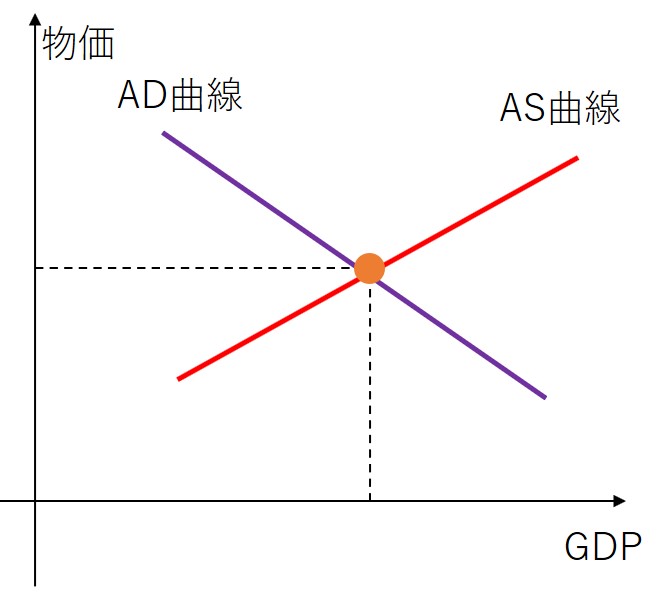

AD-AS分析

総需要(AD曲線)と総供給(AS曲線)により物価とGDPを決定するモデル

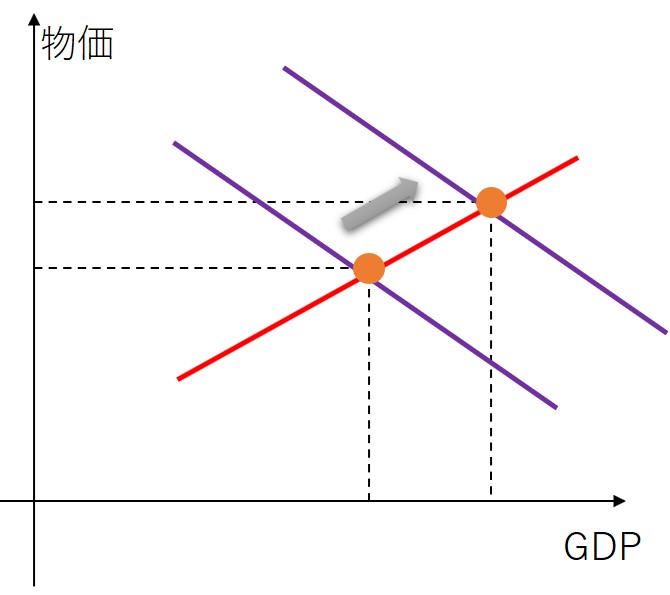

AD曲線の変動要因

【右上シフト】→需要の拡大(GDP増加、物価増加)

- 限界消費性向の増加

- 減税

- 民間消費の増加

- 期待成長率の増加

- 政府支出の拡大

- マネーサプライの増加

- 自国通貨安による外需増加

参考:AD曲線とLM曲線の関係

物価低下→実質マネーストック増加→LM曲線の右下シフト→AD曲線の右上シフト(総需要増加)

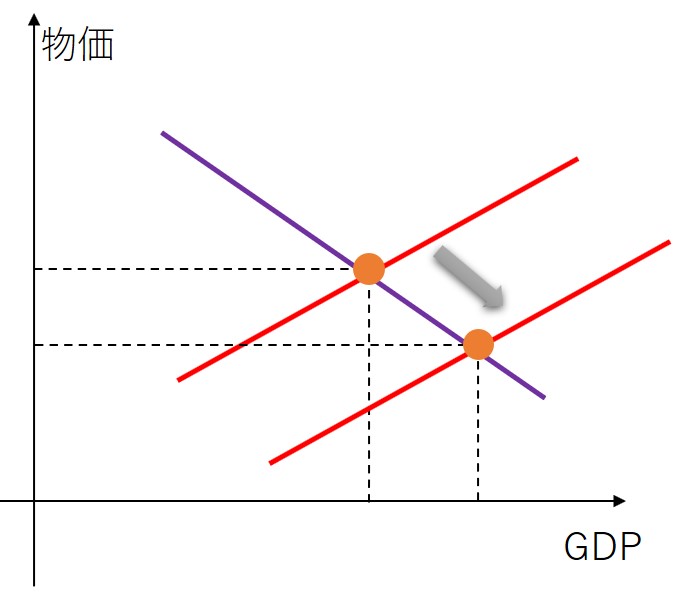

AS曲線の変動要因

【右下シフト】→供給量の増加(GDP増加、物価低下)

- 技術進歩

- 規制緩和による生産性向上

- 賃金・資本コストなどの生産要素価格の低下

- 自国通貨高による輸入原材料の低下

- 原油等のエネルギー価格の低下

フィッシャー方程式

名目利子率=実質利子率+期待インフレ率

名目利子率と実質利子率は上記のような関係がある。ちなみに利子率以外にも名目、実質で分けれているものがあるがその場合も上記のように実質にインフレ率を考慮したものが名目となる。

- 名目利子率・・・現実世界(表面上)で見る利子率、貨幣単位(金額)で計算

- 実質利子率・・・インフレ率の影響を排除した利子率、財単位(財の量)で計算

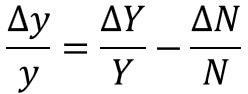

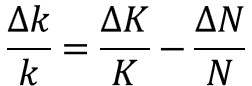

経済成長率

実質GDPは、技術進歩、資本ストック、労働力の3つの要因で決定することができるという考え方。

![]()

Y:実質GDP、A:技術係数、K:資本ストック、N:労働、α:資本分配率、1‐α:労働分配率

成長率は上式を偏微分しているだけである(覚える必要性はない)

労働生産性(y=Y/N)、資本装備率(k=N/K)

それぞれの成長率は偏微分をすることで表すことができるため、下記のような式となる。

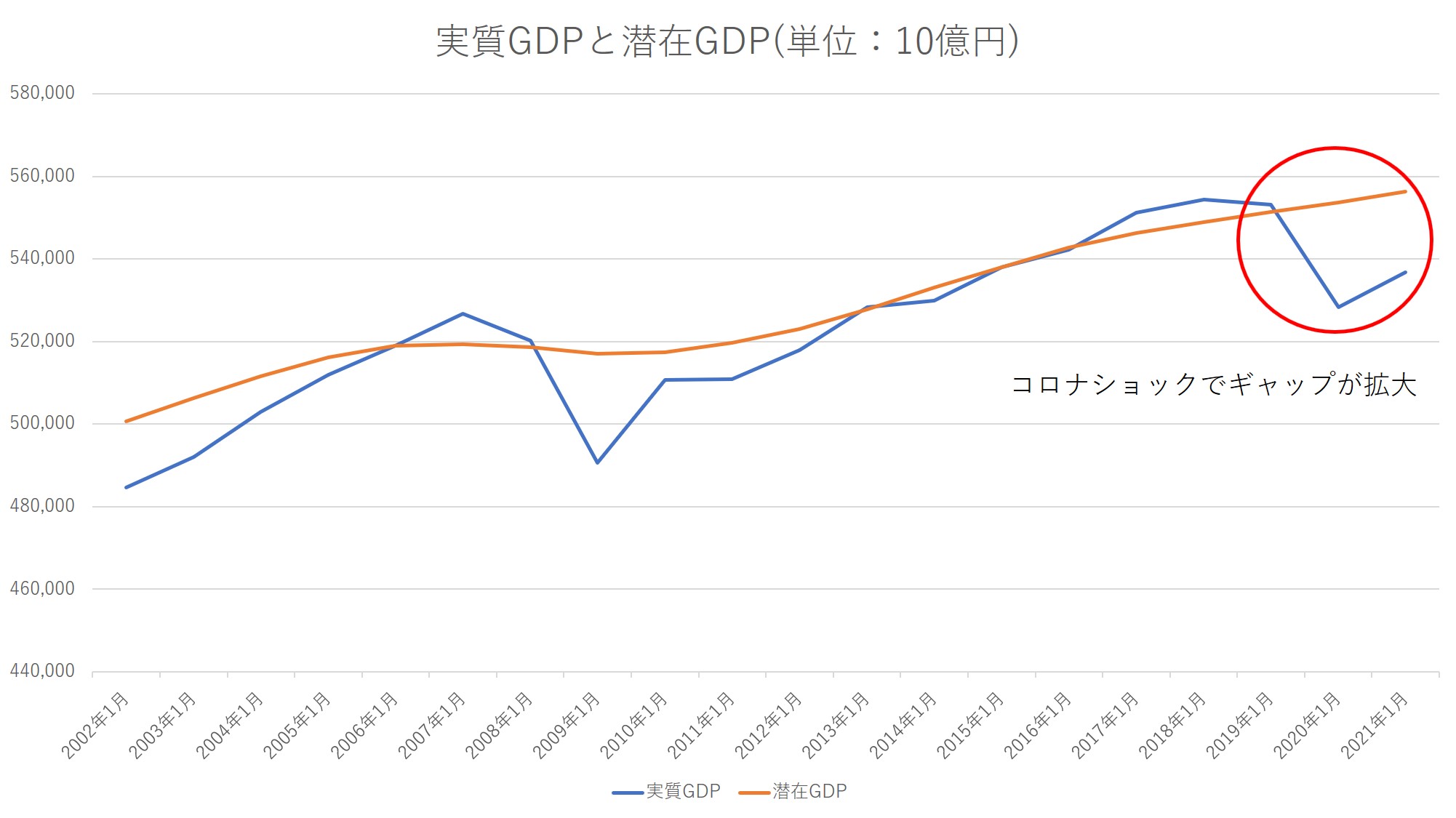

GDPギャップ

GDPギャップとは、現在のGDPと潜在的なGDPの差のこと。

GDPギャップ=GDP/潜在GDP-1

現在のGDP→需要サイドのGDP,潜在的なGDP→供給サイドのGDPであり、GDPギャップがマイナスであれば、供給できる能力はあるものの、需要サイドが弱いためものが売れにくい状況ということ、即ちデフレであることが多い(GDPギャップとインフレ率には正の相関関係がある)。

GDPギャップ低下 ⇒ インフレ率低下

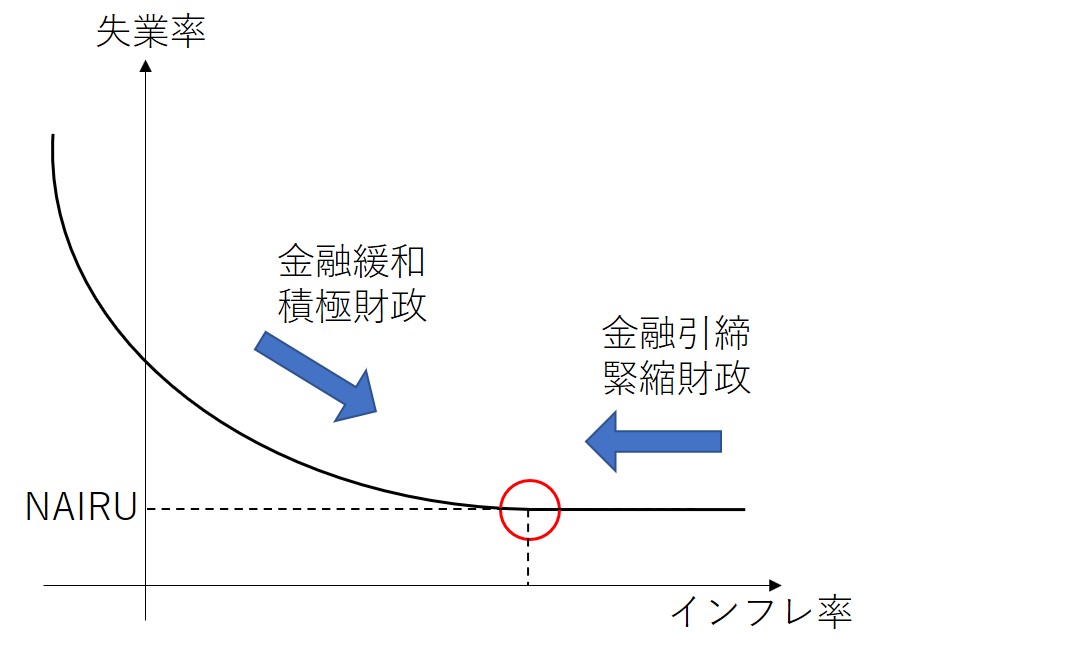

フィリップス曲線

インフレ率と失業率の関係を表す曲線。インフレ率と失業率の間には負の相関関係がある。

インフレ率低下 ⇒ 失業率上昇

上記の関係にGDPギャップを加えるとGDPギャップ低下 ⇒ インフレ率低下 ⇒ 失業率上昇となる。

補足:現状の日本

コロナ後の日本ではGDPギャップが20兆円以上あるといわれています。その中で菅政権の時まではこのGDPギャップを埋めるために財政拡大(補正予算を組んで財政支出をしようとした)をしようとしていました。実際には予算が使われずにGDPギャップは埋まっていない状態です。

一方で失業率は大きく上昇しておらず、これは雇用助成金等の手当てがあったものと言われています。そのため、GDPギャップ低下(マイナス) ⇒ インフレ率低下(マイナス)までは起こっていたものの、失業率の大幅上昇は免れているというわけです。

さらに直近でいうとGDPギャップ低下(マイナス) ですが、インフレ率(コアコアCPI)が0.8%(2022年速報)まで上昇、プラスに転じています。これはAS曲線の変動要因の通貨安、原油高が影響していると考えることができます。

尚、上記に対して対応するためには、エネルギー価格の低下、輸入価格の低下となるような補助金等の政府支出の拡大が良いのではないかと考えます。

⇩インタビュー受けました

【合格体験記】#4 ぐんじえいたさん(20代後半)理工学部→金融機関勤務〜過去問を12年分徹底的にやり込む!!&TAC通信講座の有効活用法〜

本記事に関わらず、不明点やご質問、TACの解説が理解できない等があれば問い合わせフォームやTwitterのDM、質問箱からご連絡いただければご回答させていただきますので、お気軽にお問い合わせください。

コメント