こんにちは!ぐんじです。

今回はマクロ経済、取り分け失業率を中心に書いてきます。失業率はマクロ経済指標の中で最も重要なファクターであると考えているためです。

失業率の重要性

まずは失業率が重要なファクターである理由になります。一言でいうと失業率を低下させると賃金の上昇やGDPの拡大等、様々な多くの問題を解決できるためです。一般的な中央銀行の最重要課題が雇用の安定(失業率の低下)でもあり、失業率の結果を受けて、金融政策の方向性が決まっていきます。

同様に政府サイドも雇用が安定することで長期政権を維持する可能性が高くなるため、財政政策でも雇用の安定が重要な課題にもなっていきます。

そこで我々、市場参加者も失業率を重要なファクターと捉えてウォッチしていく必要があるわけです。その中でも特に経済の中心であるアメリカの雇用統計が注目されているのが現在の市場環境になります。

失業率とは国によってことなります。見るべきポイントはその国の過去の失業率と比べて高い水準にあるのか低い水準にあるのかです。日本の失業率とアメリカの失業率の数値のみを比べてもあまり意味はありません。

豆知識

上述で一般的な中央銀行という記載をしています。ではどこの中央銀行が一般的ではない(世界のスタンダードから外れている)かというと日本銀行になります。中央銀行の目標は法律に明記されていますが、その中で「雇用の安定」が明記されていないのが日本銀行です。そのため、日銀の黒田総裁から雇用の話ができることもない(記者からの質問もない)ことには、アメリカ市場を見ている方からは違和感を感じるのではないでしょうか。

中央銀行の目標

| FRB(米) | ECB(欧) | RBA(豪) | 日本銀行 |

| 雇用の安定 | 雇用の安定 | 雇用の安定 | 物価の安定 |

| 物価の安定 | 物価の安定 | 通貨の安定 | 金融システムの安定 |

失業率を下げるにはなにが必要か

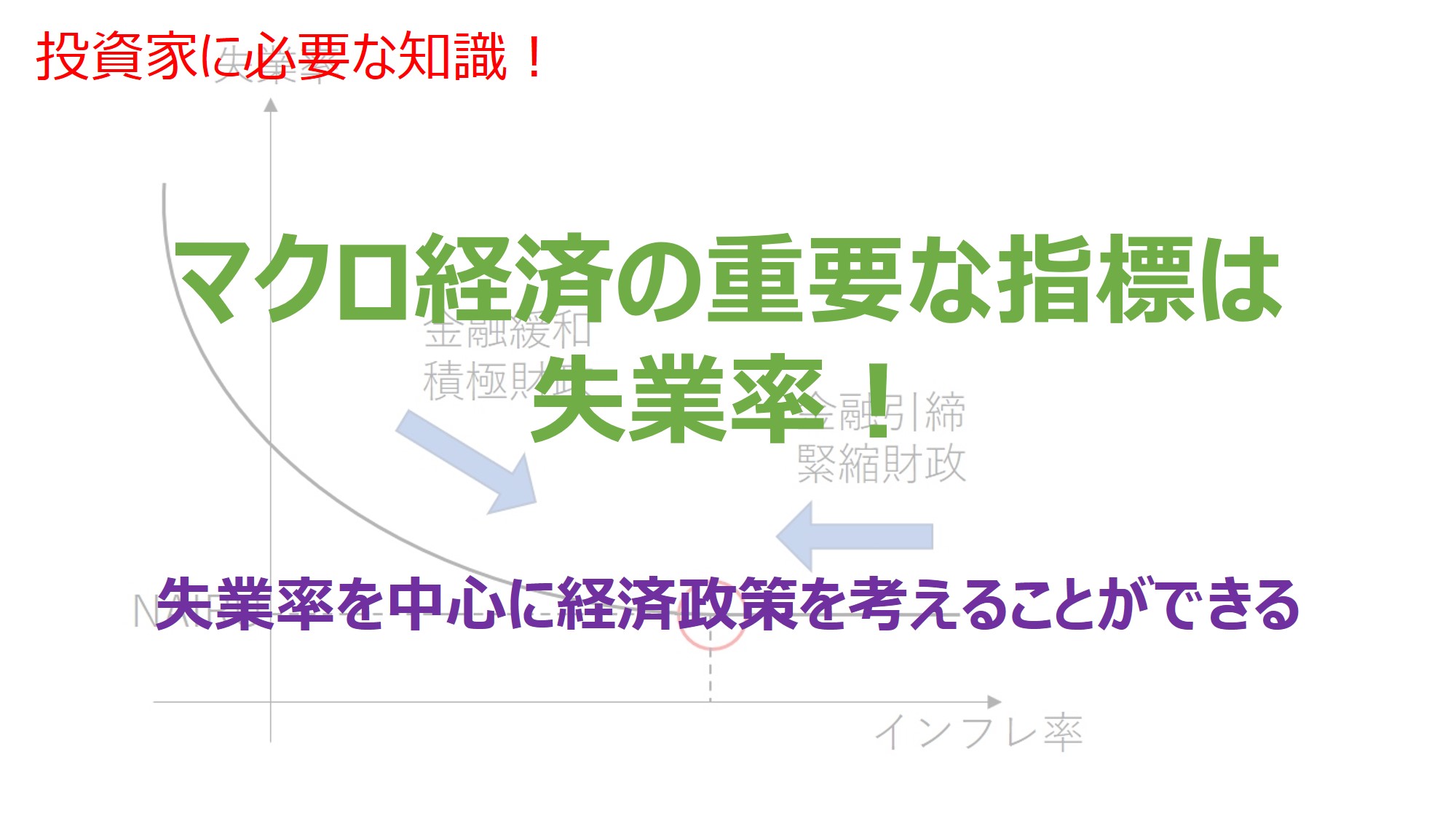

次に失業率を下げるために必要なことを考えていきます。ここではインフレ率と失業率の関係でもあるフィリップス曲線を基に考えていきます。

結論からになりますが、失業率を下げるにはインフレ率を上げることが必要になります。インフレ率と失業率の関係は反比例であるためです。

ここで1つ注意が必要になります。それはある一定の水準を超えるとインフレ率が上昇しても、失業率の減少への寄与が大幅に減少することです。インフレ率を上げても失業率が下がらなくなる水準のことをNAIRUといい、失業率がNAIRUになるように政策を取っていきます。NAIRUよりも失業率が高い場合は金融緩和や積極財政を行い、低い場合には金融引締や緊縮財政をすることになります。

ちなみにNAIRUは国ごとに異なり、過去の実績からも日本では2.5%程度、アメリカでは4%程度と言われており、また、NAIRUを達成するインフレ率が2%程度と考えています。

豆知識

2018年~2019年12月までは日本の失業率は2.5%を下回る水準でした。しかし、2019年10月の消費税増税をし、失業率が上昇、その後にコロナショックが起き、更なる上昇となってしまいました。コロナショックは不確実な要因であったため仕方ないにしても、消費税増税が行われなかったらデフレを脱却していた可能性もあったため非常に残念な政策でした。

「金融政策は雇用」と「増税」

上述から高市早苗さんが総裁選で発言していた「金融政策は雇用」ということがわかります。

ここを理解していないとマクロ経済を理解していくことは難しいと感じています。

一方で増税(緊縮財政)は、雇用が悪化する政策です。金融緩和と逆のことが起こります。

但し、増税が有効な場面もあります。金融所得税の増税をはじめとして、岸田総裁となってから長期的にみると増税が予想することは容易ですが、NAIRUが達成し、2%を超えてインフレ率が上昇してきたタイミングで増税をすることがベストであると考えられます。

財政健全化の意見もありますが、自国通貨建ての国債を発行でき、日銀の国債購入余力もある日本では増税は経済が過熱(NAIRUを超えたインフレ率)した際に冷やす役割であると考えています。

コメント