こんにちは!ぐんじです。

今回は失業率とGDPギャップの関係からマクロ経済を理解していきます。

失業率とGDPギャップの関係

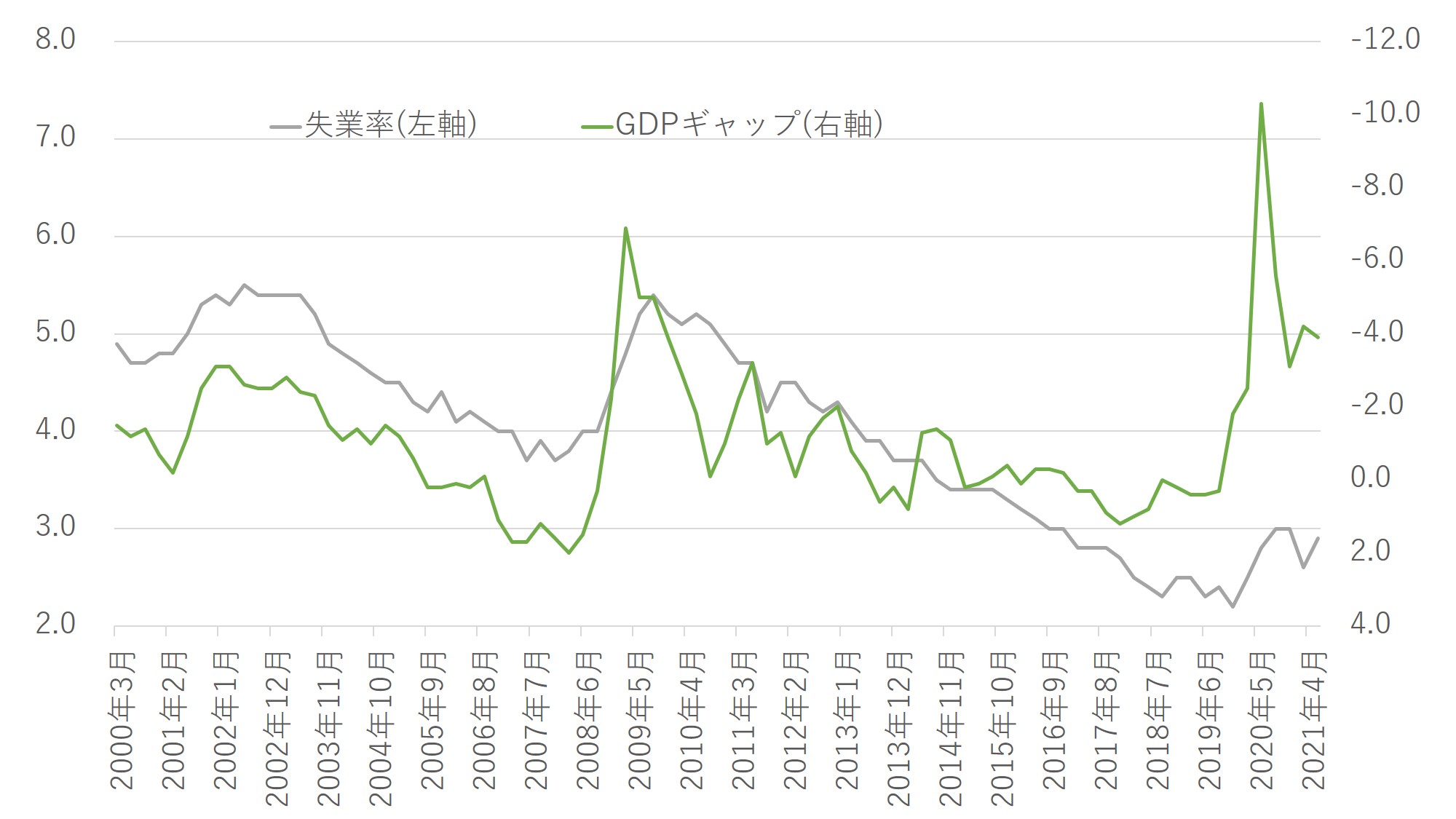

失業率とGDPギャップをプロットしたグラフが以下のようになります。ここではGDPギャップは右軸であり、軸が反転していることに注意をしてください。

2000年1月から2019年12月まで相関係数は▲0.64と強い逆相関の関係であることがわかります。このことからGDPギャップをゼロに近く、すなわちGDPを拡大させることで失業率を下げることができます。尚、コロナショックにおいてはGDPギャップがマイナス方向へ拡大していますが、失業率がそこまで大きく上昇していません。これは雇用助成金等の政府による支援の影響が大きいため、相関係数の計算範囲からは除いています。

GDPギャップ

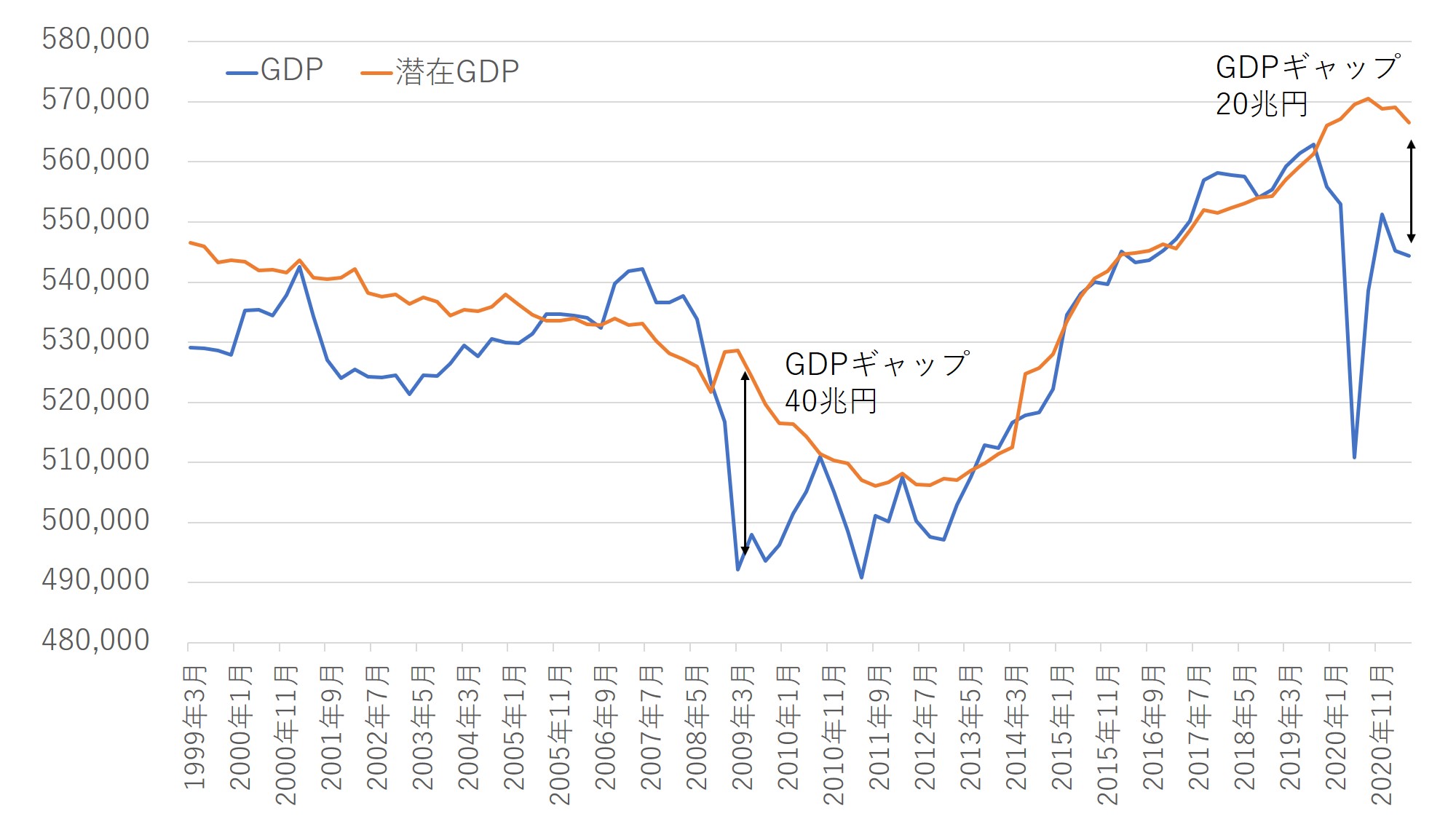

GDPギャップというのは、潜在GDP(≒供給力がフル稼働した場合のGDP)と実際のGDPとの差になります。式で表すとGDPギャップ=(GDP-潜在GDP)/潜在GDPとなります。

リーマンショックやコロナショックの景気悪化時には大きく乖離り、政策サイドとしては、この大きく乖離したGDPギャップを埋めることでインフレ率の上昇、失業率の低下を目指していくものになります。

豆知識 ~コロナ禍において~

岸田総裁から数十兆円の経済対策という話がでています。その数字の根拠となっているのがGDPギャップになります。直近の2021年4月~6月でのGDPギャップは22兆円あり、このギャップを財政支出を増やすことで埋めていこうと考えていることになります。

1年前を見ますと、2020年の補正予算時には30兆円という大規模な補正予算を組み、その根拠もGDPギャップになります。ただ、思ったよりもGDPギャップが埋まらなかったのは予算はあったものの使用したなかったためです。。。

さらに時を戻すと2009年のリーマンショック時にはGDPギャップが40兆円程度あったものの、政策としてなにも行わなかったため、GDPギャップが埋まるわけもありませんでした。

GDPを増加させるには金融緩和と積極財政

次にGDPを増加させることを考えていきます。ここではIS-LM分析に基づいて考えていきます。

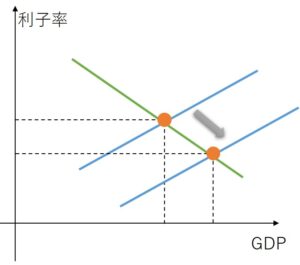

IS-LM分析

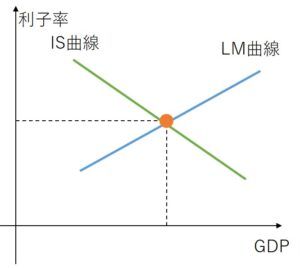

教科書的に説明すると財市場の均衡を表すIS曲線(緑)と貨幣市場の均衡を表すLM曲線(青)を用いてGDP(≒国民所得)と利子率(≒金利)を決定するモデルのことをIS-LM分析といい、IS曲線とLM曲線の交点(オレンジ)が理論的なGDPと利子率になります。

ここで覚えておいてほしいこととしては財政政策はIS曲線の変動要因となることと金融政策がLM曲線の変動要因となることです。これらを覚えておくことで政府や中央銀行が取る政策によってどのようにGDP、利子率へ影響を与えるのかを想像することができます。

財政政策

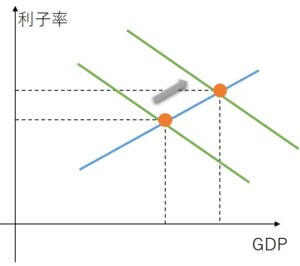

ここでは財政政策が与えるIS曲線の変動について見ていきます。まずはコロナにおける雇用助成金や減税等の政府支出を拡大させる積極財政を行ったときは、IS曲線が右シフトするため、GDP、利子率の拡大に繋がります。経路としては、総需要が刺激されGDPが拡大し、貨幣市場では貨幣需要の増加のため、利子率の増加に繋がります。

一方で増税等の緊縮財政では、積極財政とは逆の動きをし、IS曲線の左シフトとなり、GDP、利子率の減少となります。

金融政策

次に金融政策が与えるLM曲線の変動について見ていきます。まずは金融緩和を行った際についてです。この時はLM曲線が右シフトとなり、GDPの増加と利子率の低下を引き起こします。金融緩和により世の中で貨幣量が増加、すなわち貨幣の供給過多になり、需給が均衡するまで利子率が低下します。利子率が低下することにより投資意欲が高まりGDPは拡大していきます。

一方で金融縮小となると逆の経路をたどり、利子率の増加、GDPの減少という結果となります。

これまでの日本

アベノミクス以降の日本を見ていきたいと思います。まずは金融政策になりますが、日銀のマイナス金利をはじめとした異次元の量的・質的金融緩和政策を行ってきました。一方で財政政策は消費税の2回の増税を行ったことからも緊縮財政を行ってきています。

IS-LM分析からもわかるように金融緩和で利子率の低下、GDPの拡大となるはずだったものの、消費税の増税(緊縮財政)により、GDPが減少(金融緩和での増加分が相殺)され、結果として利子率の低下のみが起こったということです。

コメント