どうも、ぐんじぇ。です!新年、最初の記事ということで今年の経済、株式市場で最も注目されている米連邦準備制度理事会(以下、FRB)の利上げについて、第一弾ではなぜ利上げをするのか、第二弾では利上げによる影響を確認していきます。

ただ、インデクス投資家にとっては利上げをすることが投資方針、特に買うことを止めることや売却を検討する等に変更を与えるものではないと考えています。資産形成期には外部環境に捉われずに粛々と積み立てていく(投資額を増加させていく)ことをお勧めします。

利上げをする理由

まずは結論からになります。利上げをする理由は米国のインフレ率が少し高く、インフレ率を下げるためです。また、GDP、失業率がコロナショック前の水準まで回復してきたこともあります。

ここでFRBが金融政策を通じて行う使命を確認します。使命は法律に記載されており、①雇用の最大化、②物価の安定化の2点があります。物価の安定化としては、インフレが2%となるようにすることを目標としており、足元では6.4%となっています。そのため、2%へ低下させるために金融政策として利上げを行うということです。

雇用を最大化させることもFRBの使命ですが、コロナショック後にはまず失業率を低下させることを優先的に考え(一時的なインフレ率の上昇は許容)、金融緩和や財政支出を行っていました。そのこともあり足元ではコロナショック前に近い水準まで回復してます。雇用の最大化が達成できているため、次に物価の安定化を目指すために利上げを行っていくものです。

補足:日銀の使命

ここで日銀は使命はなにか、それは①物価の安定化と②金融システムの安定化となります。日銀は雇用に対する使命を負っていないことが特徴的です。そのため、物価の安定に目が行きがちで、インフレ率が2%を超えるとすぐに増税等の緊縮財政を行う傾向にあり、なかなか継続的なインフレ2%(即ちデフレの脱却ができない)を達成できていないと考えています。

経済指標の確認

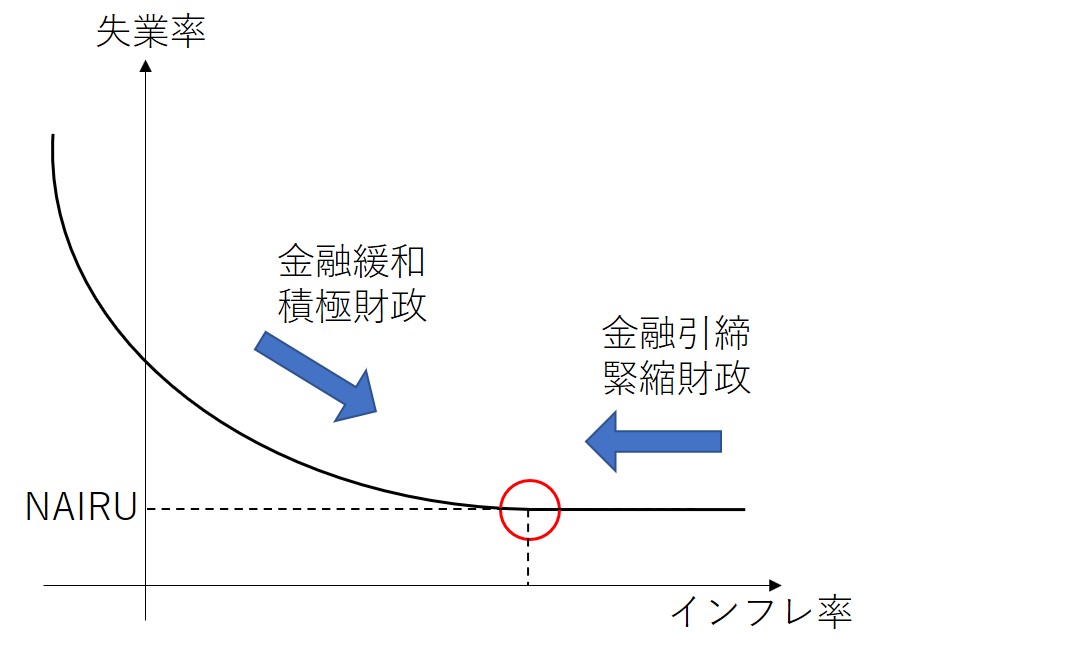

米国のGDP(GDPギャップ)、失業率、インフレ率について確認をしていきます。足元の状況では以下の表のように評価できます。また、この3つの指標には、GDPギャップの縮小→失業率の低下、インフレ率の上昇という関係があります。また、失業率とインフレ率の間には逆相関の関係があり、フィリップス曲線と呼ばれています。詳細は以下の記事を確認ください。

| GDP | 失業率 | インフレ率 | |

| コロナ後の推移 | 〇 | 〇 | △ |

フィリップス曲線

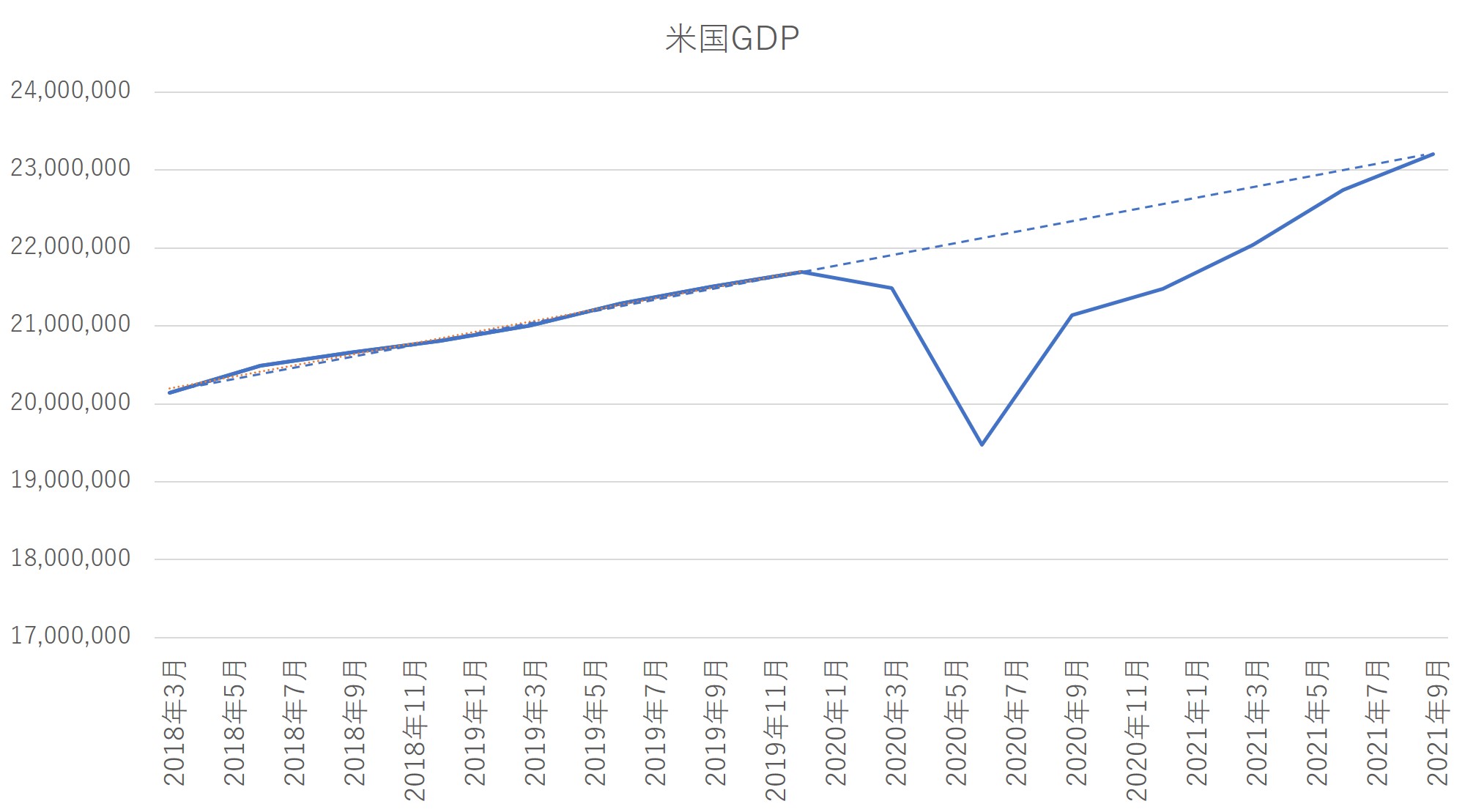

GDP

GDPの推移を見ていくと2021年3月にコロナショック前に回復、2021年9月にはコロナショック前がなかった場合に達成すべき水準(理論値、グラフの点線)まで回復し、GDPベースでは完全にコロナショックから立ち直ったとみることができます。

失業率

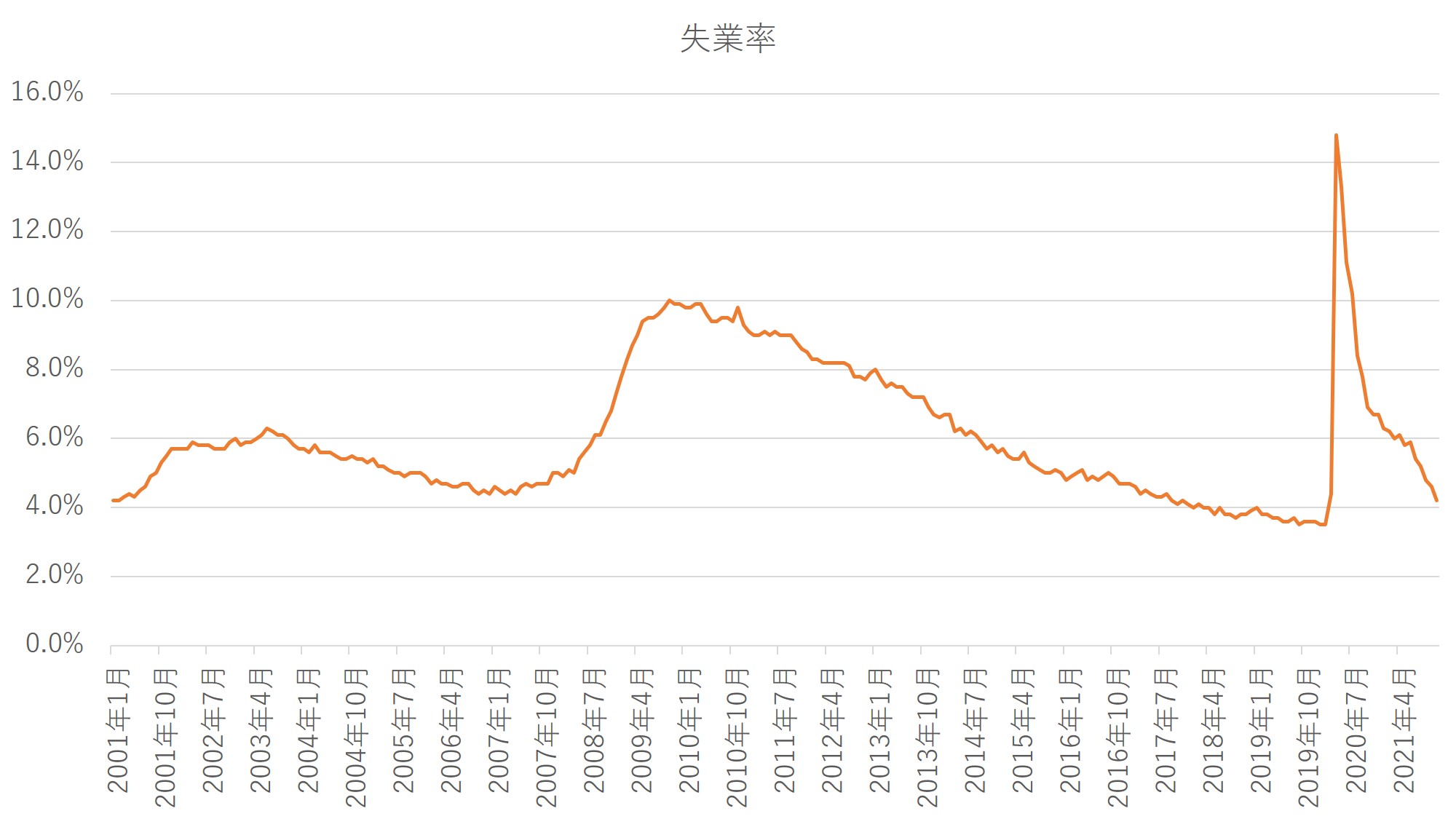

一時期、14.8%まで上昇した失業率は足元で4.2%まで回復しています。これはコロナショック前の水準まで回復しており、FRBの目標の一つである雇用の安定を達成できたと考えることができます。

インフレ率

インフレ率は失業率を低下させるために大規模な財政支出等を行ったため、コロナショック後、2021年3月からインフレ率は目標2%を超えて推移をしていました。この状況では失業率がまだ高かった(6%超)ため金融政策は維持されたままでした。2021年11月には失業率4.2%まで低下してきたため、インフレ率を低下させるために金利の利下げ(金融引締)を検討するようになってきたという次第です。

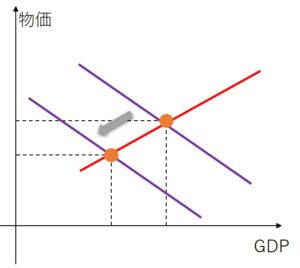

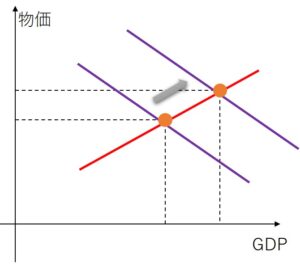

補足:AD-AS分析にてコロナショック後以降を確認してみる

まずコロナショックにより需要ショック(一時供給ショック)によりGDPの大幅な減少→財政支出、金融緩和により回復→財政支出の増加によりインフレ→金融引き締め

コロナショック前の状況を以下のようにあらわすこととします。AD曲線とAS曲線が交わる点が物価とGDPが均衡する点となります。

需要ショックの影響が大きかったコロナショックはAD曲線が左シフトし、均衡点も物価、GDPの減少となりました。

その後に財政支出、金融緩和によりAD曲線を右シフトさせる政策を行い、結果として、コロナショック前の均衡点よりも右側(GDP、インフレ率が増加)にシフトしました。そのため、インフレ率が大幅に上昇している現状です。

最後に物価を低下させるために金融引締を行うというのが今年想定されるFRBの利上げになります。

コメント