こんにちは!昨日した運動の疲れからか朝起きるのが遅かったぐんじです。時がたつのがはやいです !

前回の続きになります分散効果について① ~リスクを分解して考える~ 。S&P500の構成銘柄のヒストリカルデータを用いて、分散とりわけ非市場リスクが軽減できているのか考えていきます。

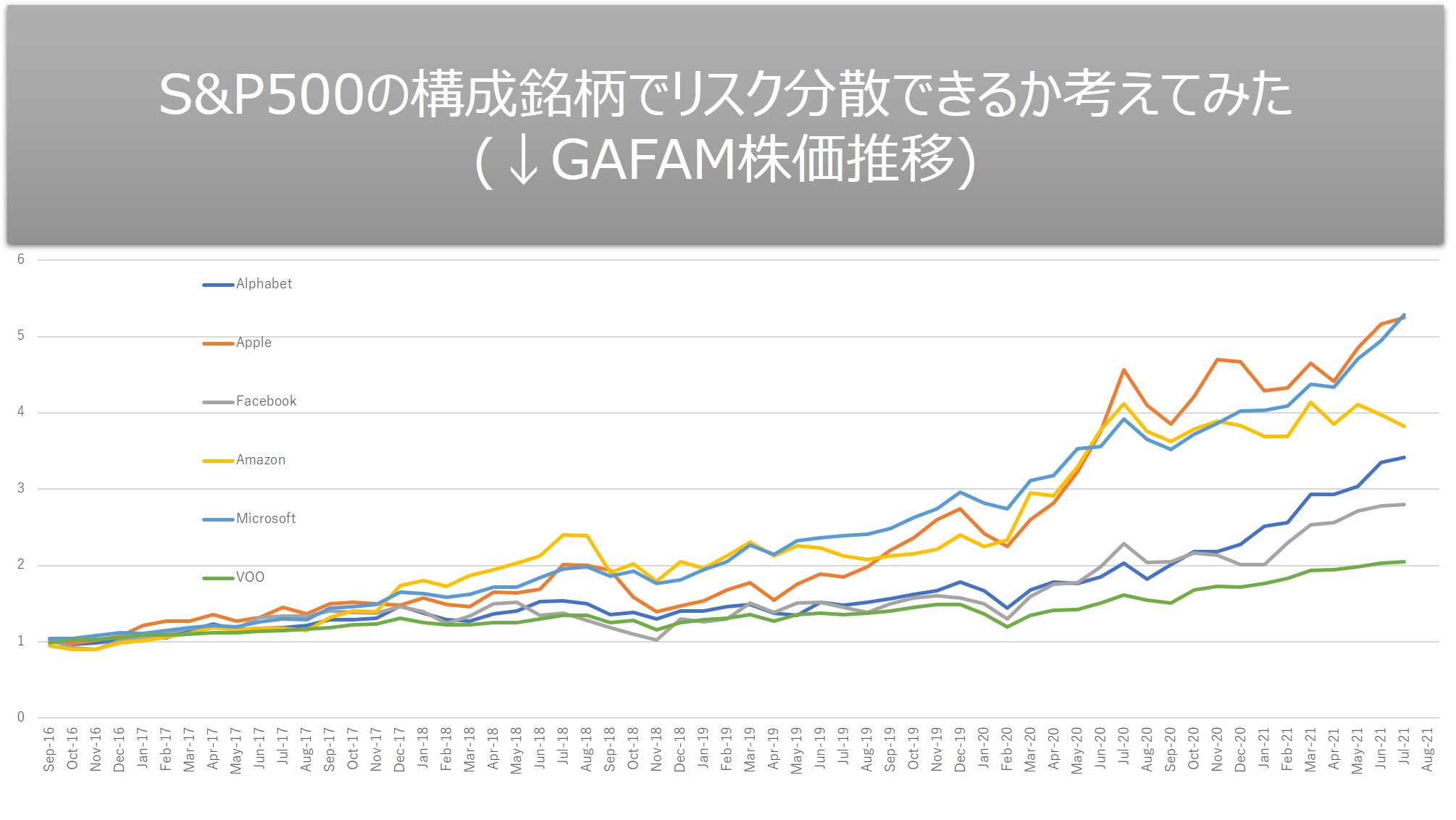

GAFAMのみのポートフォリオを構築してみる

まずは、みなさん大好きなGAFAM(Alphabet、Apple、Facebook、Amazon、Microsoft)の5銘柄を均等に保有するポートフォリオのリスク、すなわち標準偏差について考えていきます。ここでベンチマークはS&P500との連動を目指すVOOというETFを用いることにします。

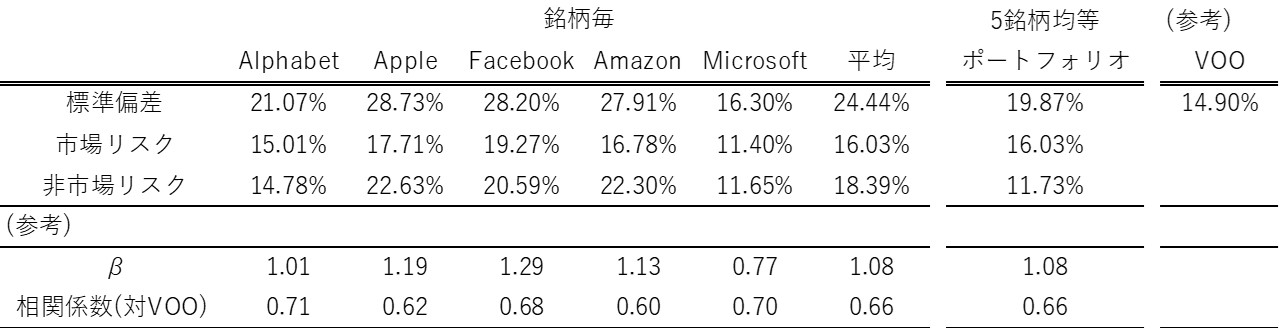

直近5年のヒストリカルデータを基に算出した標準偏差、市場リスク、非市場リスクになります。

分散効果が働き、5銘柄の非市場リスク平均18.39%に対して5銘柄均等ポートフォリオの非市場リスクは11.73%と軽減し、標準偏差も19.87%となります。GAFAMのみを保有することでも非市場リスクを軽減させる分散効果を得ることができています。

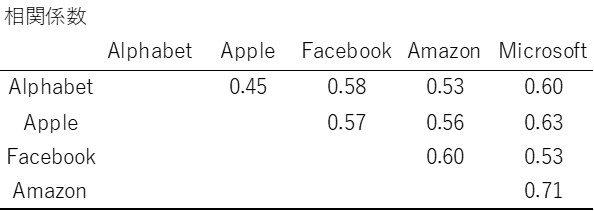

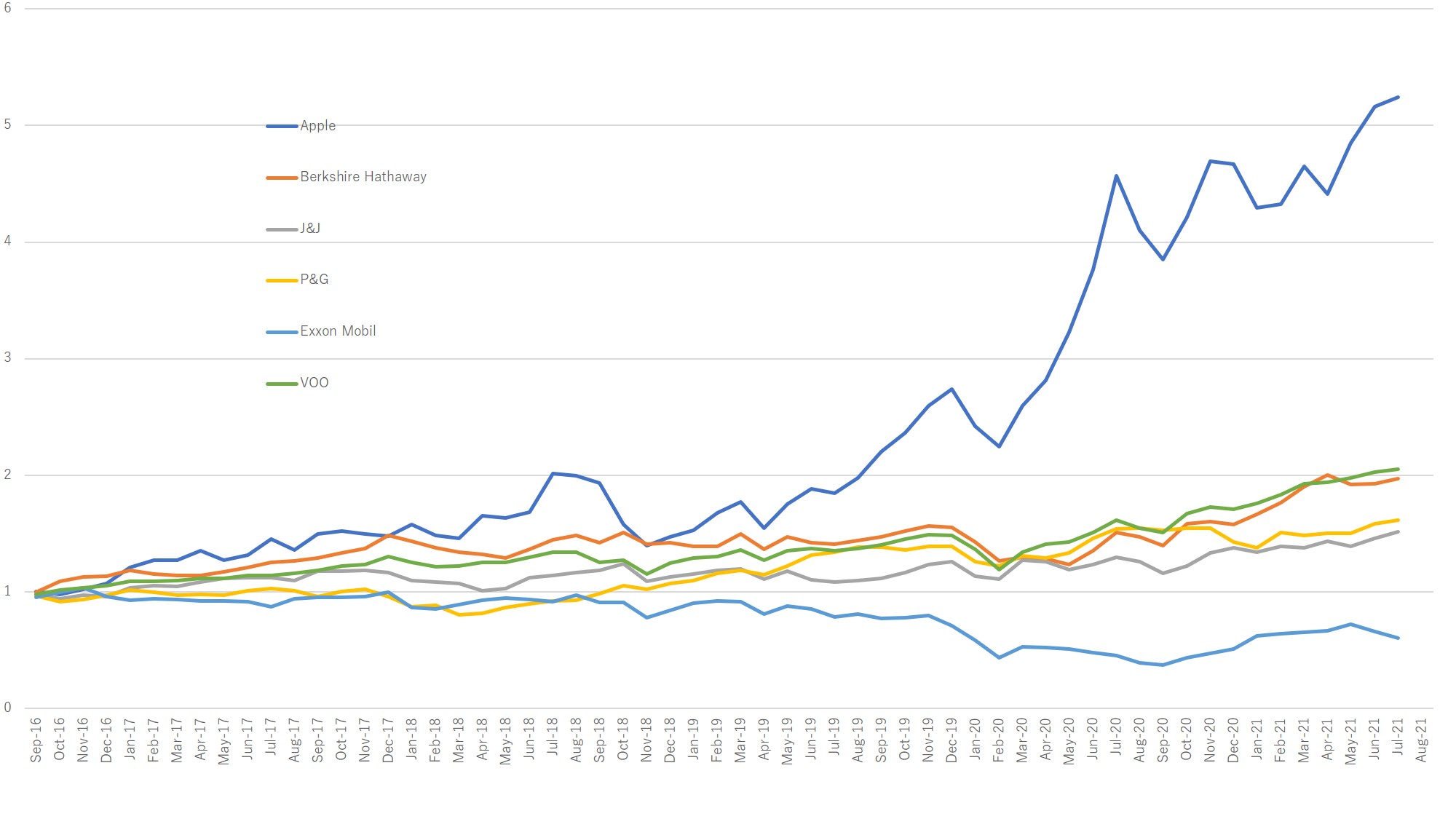

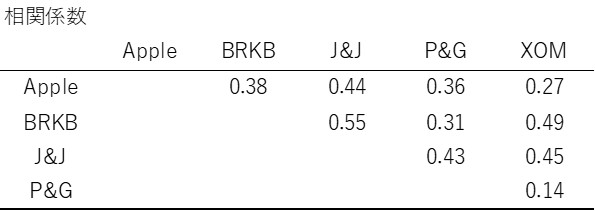

参考までに2016年9月の株価を1とした場合の株価推移と銘柄間の相関係数になります。

異なるセクターの5銘柄でポートフォリオを構築してみた

次に①S&P500の構成銘柄の保有割合が上位の銘柄、②セクターが被らない、かつ③GAFAMからはAppleのみ採用した5銘柄でポートフォリオを構築してみたいと思います。

構成銘柄は下記の5銘柄になります。

- Apple(情報技術)

- Berkshire Hathaway(金融)

- Johnson & Johnson(ヘルスケア)

- P&G(必需品)

- Exxon Mobil(エネルギー)

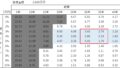

GAFAM同様に直近5年のヒストリカルデータを基に算出した標準偏差、市場リスク、非市場リスクになります。

GAFAM以上に分散効果が働き、5銘柄の非市場リスク平均16.02%に対して5銘柄均等ポートフォリオの非市場リスクは6.48%と軽減してます。標準偏差も15.12%とVOOの14.90%に非常に近くなっています。異なるセクター5銘柄のみ保有するだけでも十分な分散効果を得ることができるといえます。

ちなみに市場リスクに関してはβ×VOOの標準偏差で求めれます。そのためβが1よりも小さくなっているため小さくなっていますが、保有銘柄を増やすほどVOOに近くなることからβは1に近くなります。さらに非市場リスクも小さくなることからポートフォリオのリスクは市場リスクのみに近づいていくことが想像できます。

参考までに2016年9月の株価を1とした場合の株価推移と銘柄間の相関係数になります。

まとめ

GAFAMのみ保有していてもリスクは減少できるが、異なるセクターの銘柄を保有することで分散効果は大きくなることがわかります。

銘柄を増やす、特に相関が低い銘柄を増やすことで非市場リスクが軽減できることがわかります。

コメント