こんにちは!ぐんじです!!!

10年後にFIREを目指している20代のサラリーマンです。このブログではFIREを目指すにあたって、大切にしていることや私が行っていることなどを書いていきたいと思います。

今回はS&P500を毎日積立、毎月積立を行った際のリターンの変化についてみていきたいと思います。

積立頻度によるリターンへの影響

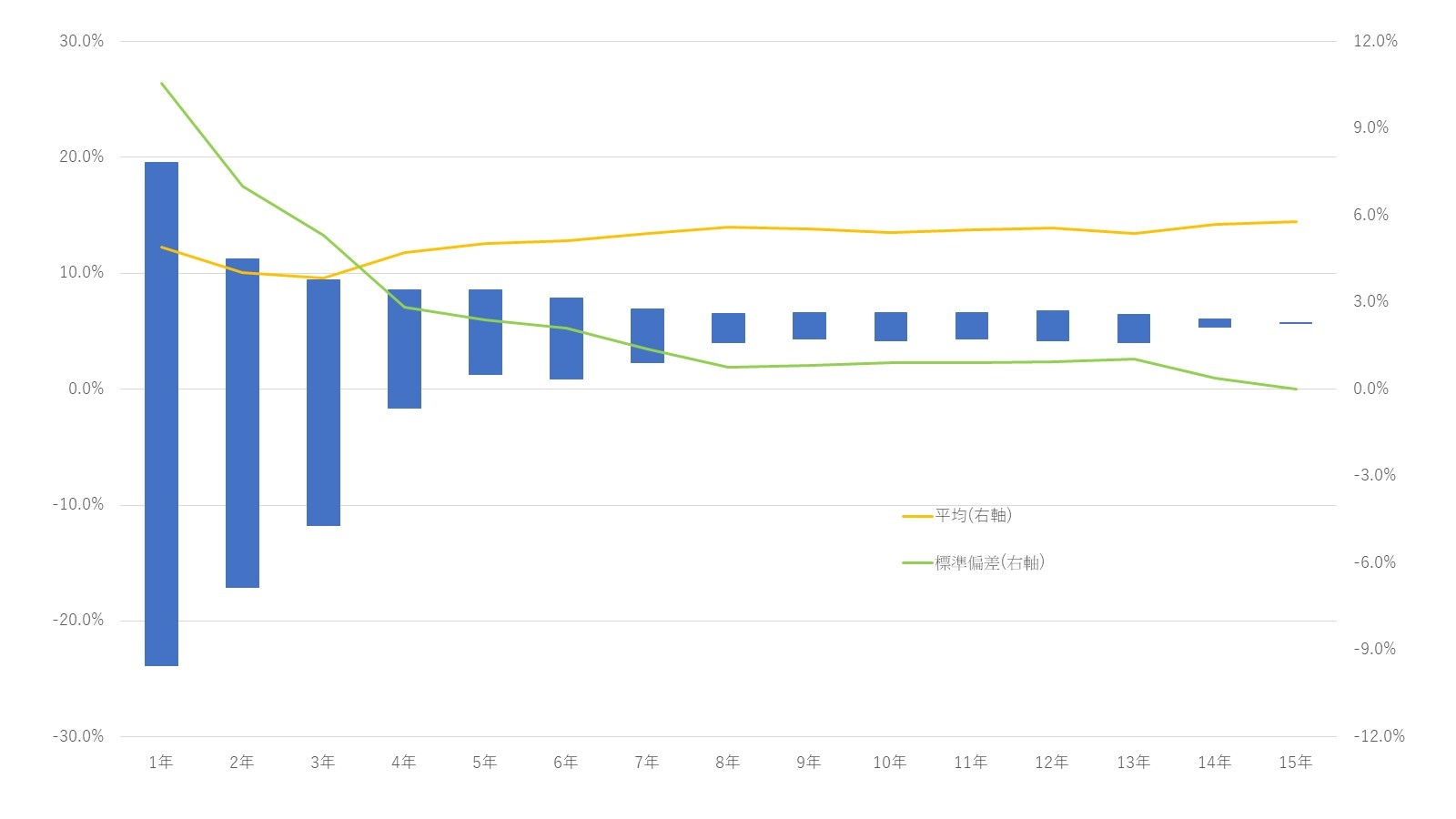

毎月積立を行った際のリターンと標準偏差

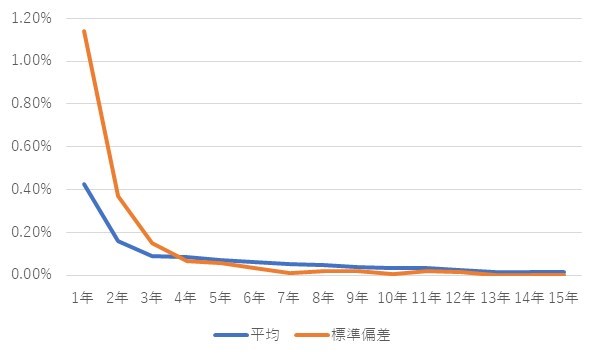

毎日積立を行った際のリターンと標準偏差

2006年以降のS&P500の推移を基に毎日もしくは毎月の積立投資を行った場合にどのようにリターンへの影響があるか算出を行い、以下のことが読み取れます。

- リターン、標準偏差に殆ど差がなくなるのは、投資期間が4年を超えたあたりから

- リターンの平均値はすべての期間で毎月積立の方が高いが、リスク調整後は毎日積立の方がパフォーマンスがいい(特に投資期間が短い方が差が大きい)

但し、両者の差は僅少であり、かつ長期間になればなるほど低下することから長期投資を前提とする場合は殆どパフォーマンスに影響がないということができます。

僅かな差になりますが、以下で詳しく述べていきたいと思います。

投資期間の違いによるリターン、標準偏差の差

上記のグラフは毎月積立のリターンと毎日積立のリターンの差と標準偏差の差をプロットしたものです。ここで注目してほしい点は投資期間が延びると毎月、毎日の差が小さくなっていくことであり、投資期間が4年を超えたあたりかた両者の差が殆どなくなるということです。

所謂、分散効果について、毎日積立の方が高い効果があることから標準偏差が低くなっていると考えられます。これは同期間での投資回数が毎日積立の方が多いためです。ただし、長期間の積立投資を前提としている場合は投資期間4年超の場合はどちらでも殆ど差がなくなるため、特に毎日or毎月で迷う必要性は低いことがわかります。

続いてリターンについてです。こちらは毎月積立の方が全期間で毎日積立を上回る結果となってます。こちらは2006年以降、大きく右肩上がりの推移をしていたためではないかと考えてます。継続的な下落があった場合は結果が異なる可能性があります。

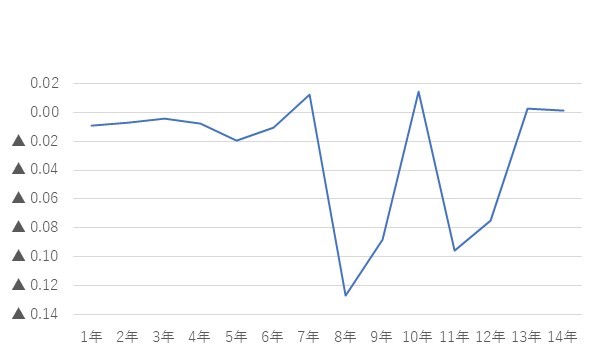

毎月積立 – 毎日積立(リターン・標準偏差)

ここで疑問となるのがリターン、リスク(標準偏差)ともに高い毎月積立と共に低い毎日積立どのように評価をしていくかになります。

リスク当たりのリターンで評価する

ここでは平均リターンを標準偏差で割ったものを用いて評価をしていきます。シャープレシオに近いものと考えてもらえればと思います。

リスク調整後リターンの差(毎月積立 – 毎日積立)

結果としは、毎日積立の方がパフォーマンスが優れていることが多いことがわかりました。取ってるリスクに対して、毎日積立の方がパフォーマンスがいいということです。

但し、こちらも僅かの差であること、毎月積立の方がパフォーマンスが優れることもあることに留意が必要です。

まとめ

毎日、毎月積立におけるパフォーマンスの差は殆どないことがわかりました。特に投資期間が4年を超えると差がなくなるため、長期投資を前提とする場合はどちらの積立方でも問題なしです。

一方で、何かの理由でそこまで長期間の運用が難しい、もしくは短期間で投資先を変更する可能性がある場合等は毎日積立を行う方がリスクに対するリターンは僅かではあるが優れたものになります。

他の指数(特に日経平均)ではリターンについては異なる結果になる可能性が考えられるため、後日検証していきたいと思います。(標準偏差は変わらないと考えてます)

コメント