こんにちは!コロナの影響で結婚式が延期になったぐんじです。本来だったら出席できなかったかもしれない方がこれそうなので寧ろ延期してよかったのではとポジティブに捉えてます。

今回は確定拠出型年金積立は流動性が低いため、この枠の中でいくらくらい投資を行うのがいいのか考えていきたいと思います。

投資可能な額の上限まで積み立てることが所得税の節税メリットを最大限受けられるためで最もよいかと思いますが、一方で60歳(もしくは65歳)まで引き出すことができない流動性のリスクを負うデメリットがあります。ここでは、老後資金として必要な金額を設定し、そこから毎月の積立必要金額を算出していきたいと思います。

もちろん流動性リスクを取ることができる方は満額を行う選択肢はいいことだと思います。

投資可能期間と期待リーンの関係

目標金額を2,000万円(現在の老後に年金以外で必要とされている金額)として考えてみます。

下表では投資期間と期待リターン毎に必要な毎月の積立額を表したものになります。iDeCoの月次の積立可能な最高金額6.8万円を超える箇所の背景をグレーにしてます。また、青字は株式投資にて得ることができる現実的なリターン(3~5%)の際に必要な積立額になってます。

さらに赤枠で囲っているところは20代を想定した積立金額になります。期間30年、期待リターン3%だとしても3.4万円を積み立てることで老後資金2,000万円問題を解決できる可能性があります。また、期間35年、期待リターン5%では1.8万円となるとからも、20代であれば、2~3.5万円を毎月積み立てることで老後資金問題を解決できる可能性が高いといえます。

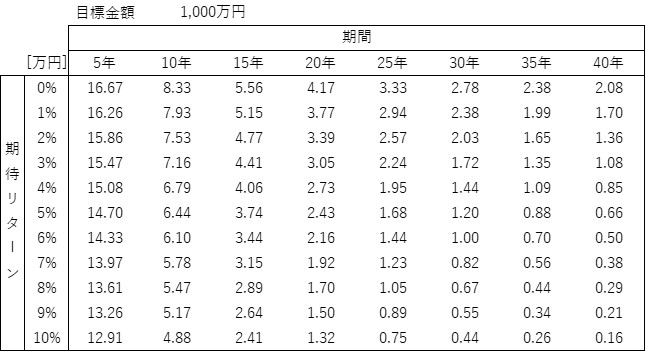

目標金額を1,000万円とすると。。。

目標金額を1,000万円とすると以下のようになり、目標金額2,000万円の時と比べて半額の積立で目標達成ができます(当たり前ですが)

そのため、例えば3,000万円を目標とすると1,000万円を目標とした際の積立金額の3倍を積み立てることで目標達成の可能性が高くなります。

注意点

注意点としてはまず、老後必要となる金額は個人ごとに異なり、さらに受け取ることができる年金額は今後下がっていく蓋然性が高いことです。そのため、①老後資金は1世帯2,000万円必要とされていますが、それは人によること、また、②20代、30代の方なら年金支給額の減少のため個人で備えるべき老後資金が増えることの蓋然性が高いことです。

さらにもう1つの注意点としては、ヒストリカルデータから算出した期待リターンが今後続く蓋然性が低いことがあげられます。

まとめ

上記を踏まえると20代、30代であれば月2~3万円程度の積立を行うのでいいと考えます。なお、多額の給与収入等があり、流動性のリスクを取ることができる場合は確定拠出型年金を満額行うことでも問題なしだと考えます。

ちなみに私は企業型DCを毎月2万円行ってます。

コメント