こんにちは!昼ごはんにラーメンを食べたためか腹痛気味のぐんじです。

前回に続いて、いま話題になっている積立NISAは一括で積み立てるべきなのかどうかを検証していきます。ここでは過去のデータを用いて年次・月次で積み立てる場合のリターンの差についても見ていきたいと思います。

前回記事 ⇩

一括で積み立てることで非課税期間を最大限利用できる

インデックス投資の前提となる指数は右肩上がりで上昇していくという考えのもと投資を行う際にはなるべくはやく預金を株式へと投資することで、平均株式取得価格を低くすることができます。また、非課税枠(積立NISA)を用いる場合では、はやめに株式投資を行うことで非課税期間を最大限生かすことができます。

1月に398,900円、以降は毎月100円積み立てる場合(一括投資)と毎月一定額33,333円(12月調整で33,337円)積み立てる場合(積立投資)との比較をしていきます。

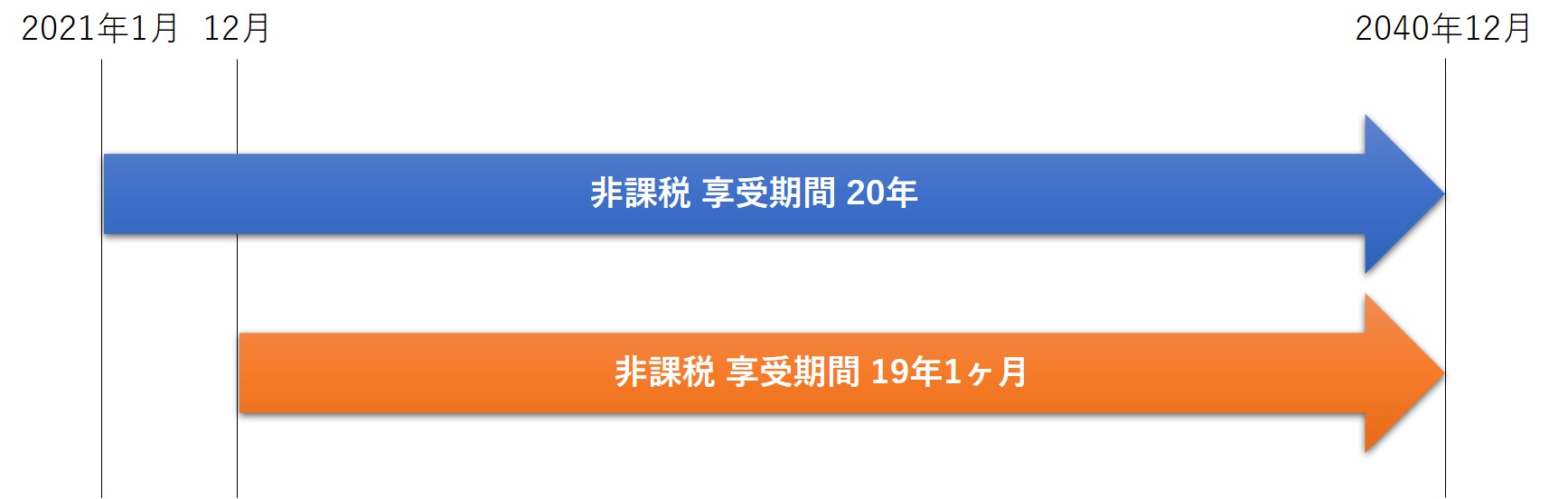

まずは積立NISAの非課税期間の終了日は決まっているため、なるべくはやく投資金額を増やすことで非課税期間の最大限の利用ができます。

具体的には2021年1月より積立NISAを開始した人が2021年1月に積み立てた金額は20年の非課税期間を教授できる一方で、2021年12月に積み立てた場合は19年1ヶ月の非課税期間の教授になってしまいます。

下記のグラフは年間の累積投資額であり、一括投資の方が青い三角形分、はやく株式を保有しているため課税期間内の平均株式保有額が一括投資399,450円、積立投資216,665円と一括投資の方が高くなります。そのため、課税期間の最大限の利益を受けることができるようになるわけです。

リターンは年次積立の方が優れている

S&P500の1971年から2020年までの過去データを用いて年次・月次積立のリターン格差について考えます。

まずはトータルリターンの平均は以下の表のようになり、すべての期間で年次積立の方が高いリターンを創出できています。また、グレーの線の年次と月次積立のトータルリターン格差は波を打ちながらも右肩上がりとなっており、投資期間20年においては8%程度のトータルリターンには差が出てきています。

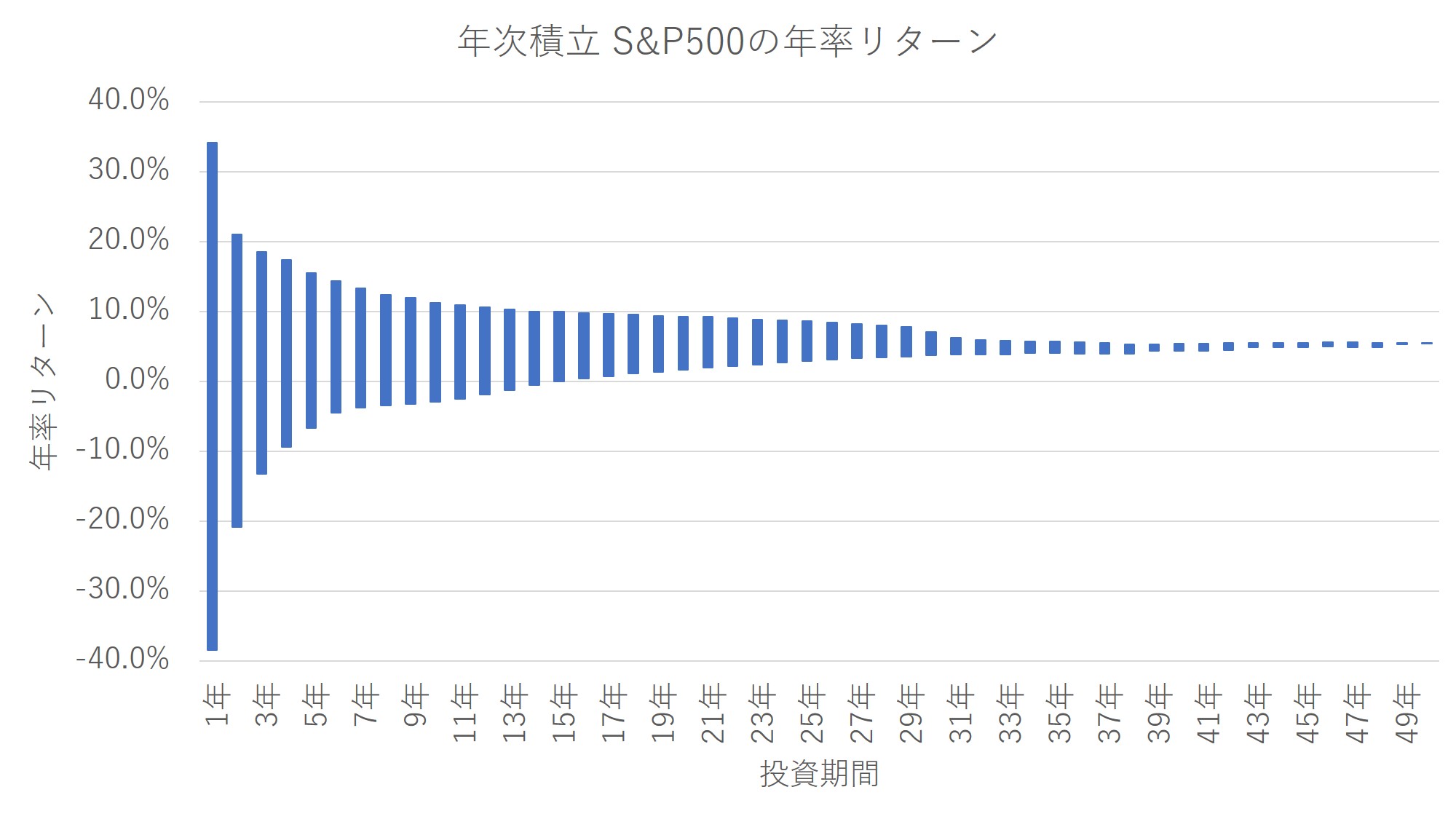

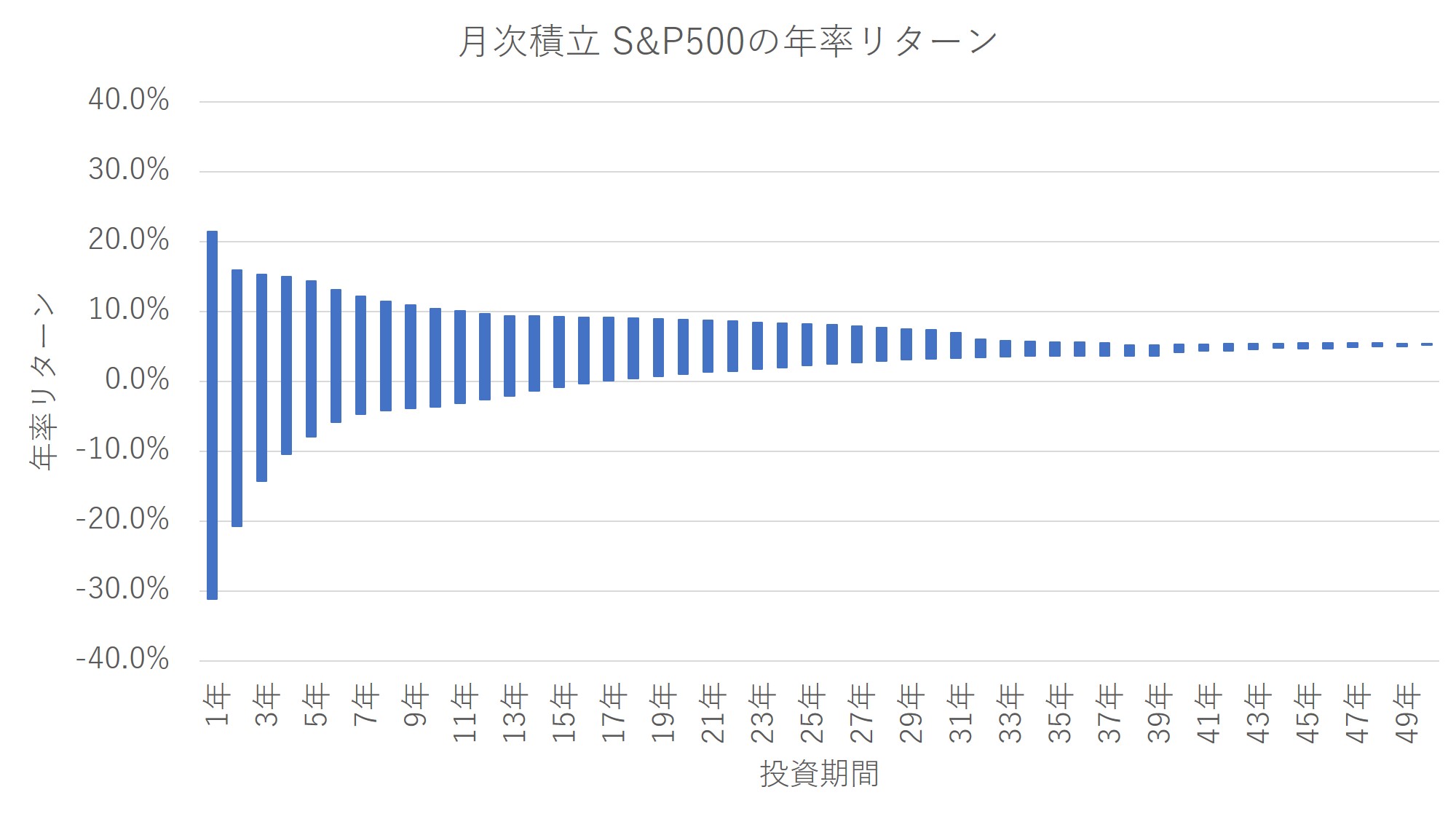

次に年率のリターンを見ていきます。投資期間が長くなるほど一定の水準に収束していきます。ここで両者の違いとしては、投資期間1年の年率リターンの幅が年次積立の方が広いということです。

年次では1年間の最高リターン34.13%、最低リターン▲38.48%に対して、月次積立では最高リターン21.46%、最小リターン▲31.19%という結果になりました。

まとめ

トータルリターンでは一括投資の方が優れており、積立NISAの制度上も1月になるべく多額の資金を投資に回すことで得られるメリットが一定水準あることがわかります。ただし、短期間でのリターンの変動幅は年次積立の方が広いことから下落時にメンタルを保つことができるのかが一括投資を選択するのかどうかのポイントなります。

尚、右肩上がりに上昇をしていく指数であることが前提となる点に注意が必要となります。下落基調が長期間続く場合には積立投資に比べて一括投資の方が平均取得株価が高くなるため、一括投資の方がリターンが悪くなります。

コメント