こんにちは!最近は新たなダイエット法を取り入れ、今月で2㎏減少してテンションが高いぐんじです。

今回はいま話題になっている積立投資と一括投資のどちらが下落時に強いのか検証していきます。私としては下落はなにかしらの経済ショックをきっかけに10年に1度程度は起こることが不思議ではないものであると考えており、よくあるリスクという認識です。

また、投資で最も大切なことは続けるということであるため、積立、一括の選択をする際には投資を行った直後に株価の下落が来た場合に損切をせずに耐えられるかどうかという視点も大切になってきます。そのため、投資未経験の方は少額の分散投資から始め、経験を積んだのちに一括投資も選択肢としていれることをお勧めいたします。

過去の記事で積立投資とスポット(一括投資)を比較しています↓

積立投資のメリット~回復の早さ~ 積立頻度によるリターンの変化について

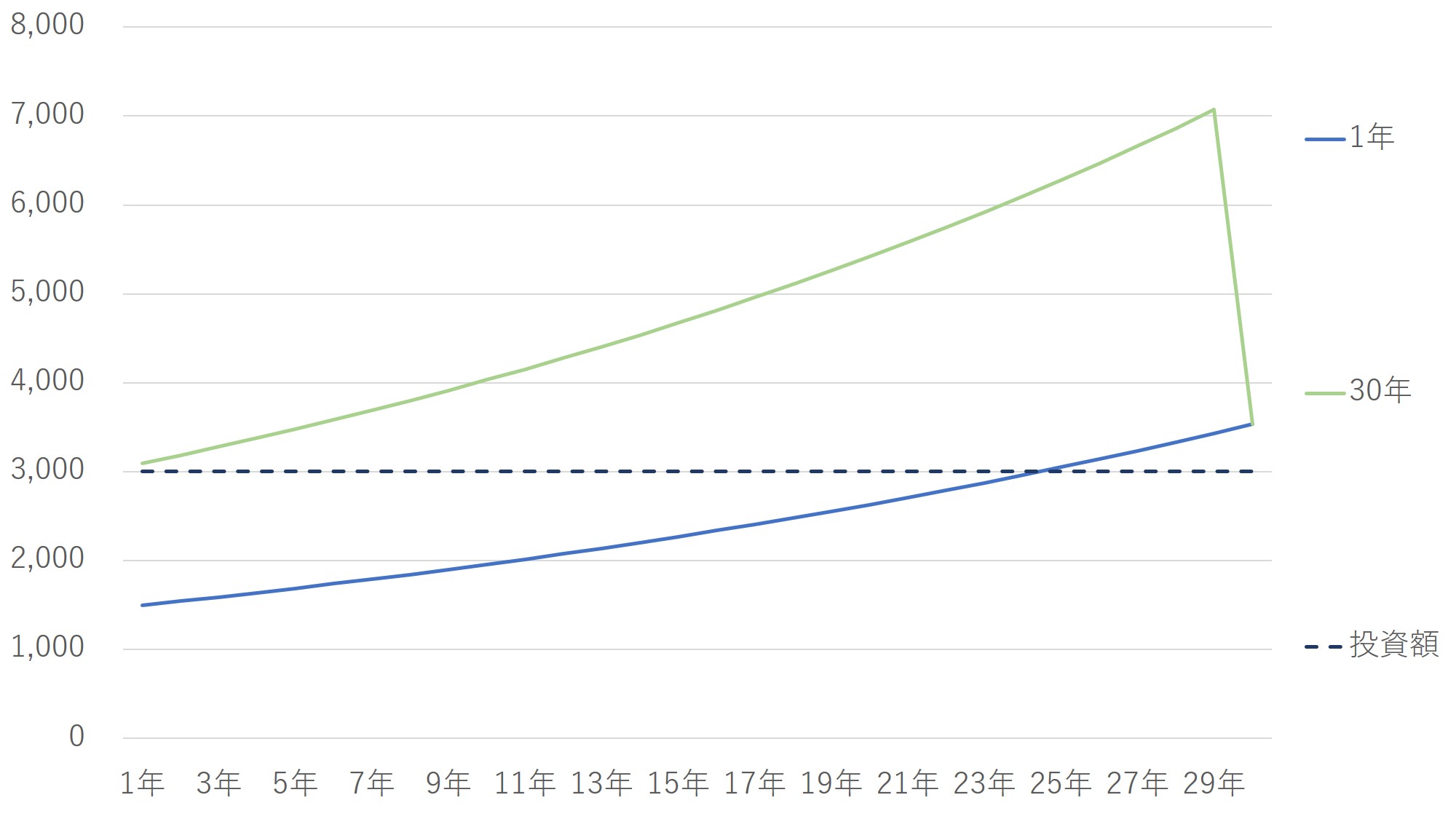

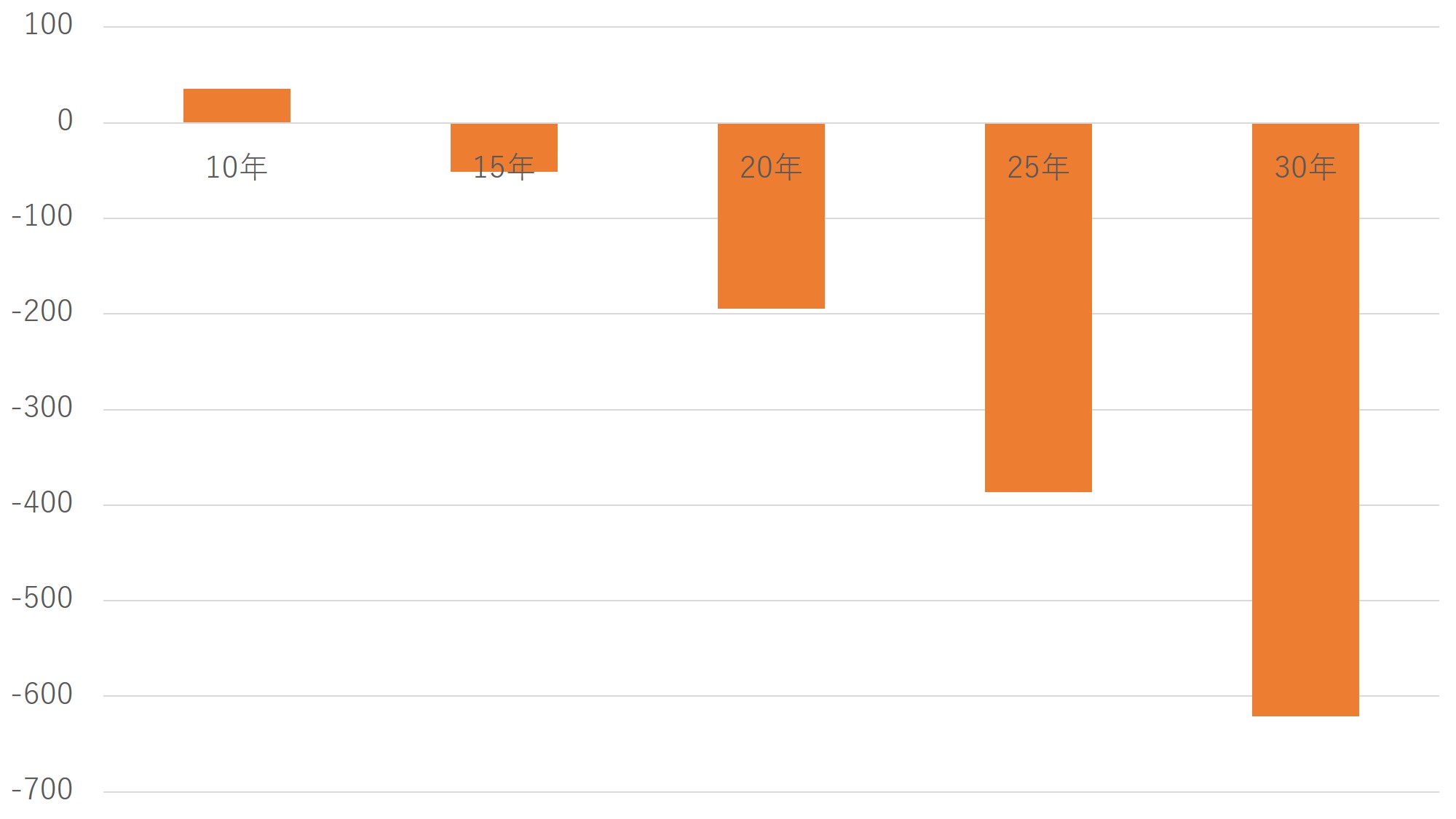

ケース① 毎年一定額を積み立てる場合

まずは30年間、毎年100万円を積立を行う場合を見ていきます。以降のシミュレーションを含めて年率3%、下落幅50%(リーマンショック級)の条件にて行います。

黒い点線が累計投資額であり、この点線を投資開始から30年後に下回るシナリオ(所謂、含み損)は投資期間21年以降にリーマンショック級の株価下落が起こる場合になります。ここで言えることは一定額の積立の場合、投資期間の後半にリーマンショック級の下落が起こった際には含み損となる可能性があり、一定期間に一定額を積み立てていく手法の弱点となります。

対応法はあるのか

対応法の1つとして、若い(投資期間が短い)うちになるべく多額の資金を用いて投資を行うことがあげられます。

ケース② 3,000万円を一括投資した場合

まずは30年×100万円分の3,000万円を用いて一括で投資した場合を考えます。

この場合はいつ下落が起こっても結果は同じで、投資額3,000万円に対して時価3,534万円となり、含み益での着地となります。含み損のシナリオもある一定額の積立投資と比較して優れていますが、複利利回りは0.54%と魅力は薄い結果となりました。

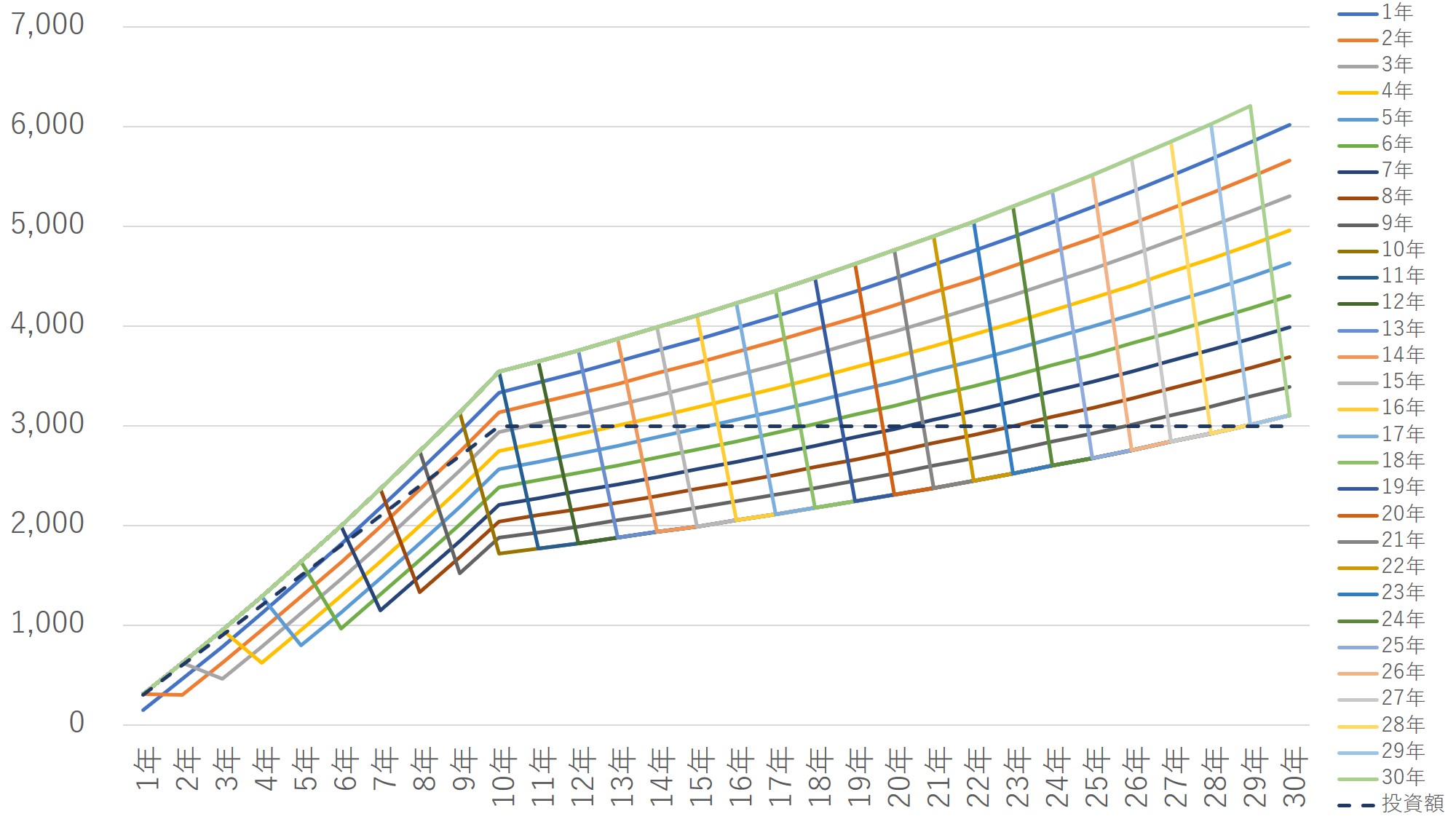

ケース③ 300万円を10年間積み立てた場合

次に初めの10年間で3,000万円を積み立てるということで1~10年までは年間100万円の積立、以降は積立をしない場合を考えます。

ここでもすべてのシナリオで投資開始から30年後は含み益での着地となります。含み益が最高のシナリオは1年目に下落が起こる場合で時価6,397万円、複利利回り2.3%ととなります。一方で最低のシナリオは10年目に下落が行る場合であり、時価3,105万円、複利利回り0.1%という結果となります。また、下落の発生確率が等しいという前提のもと複利利回りの期待値は0.51%となります。

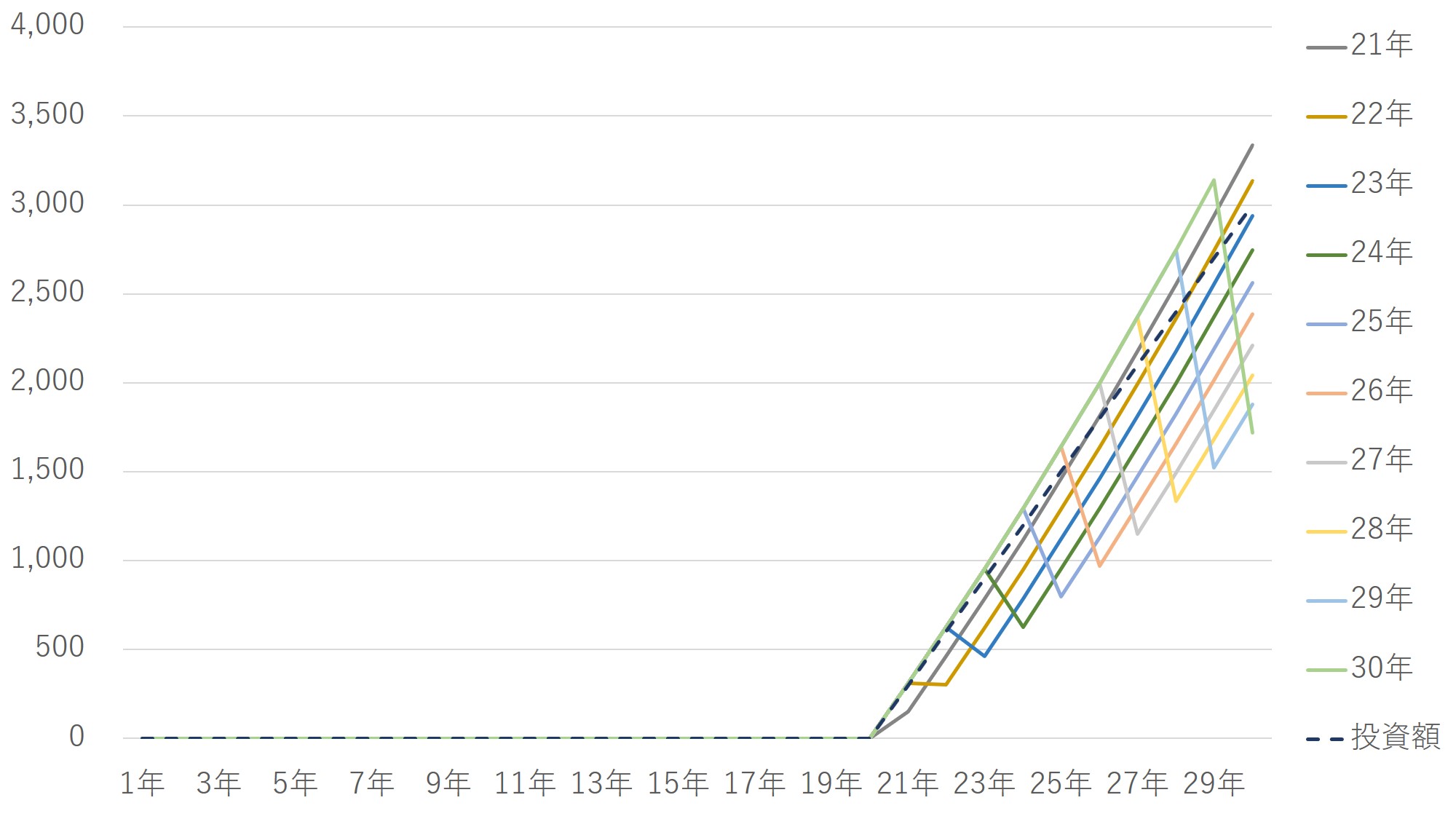

ケース④ 後半10年間だけ積み立てた場合

念のため、後半10年間だけ積み立てた場合を見ていきます。所謂、投資期間10年と同じ結果であり、投資開始から23年以降に下落が起こると含み損となります。

現実的な方法

現実的には若いうちよりも年を取った方が収入が高く、投資に回す資金が多い傾向にあります。そのため、方法の1つとしては若いときはレバレッジをかけて、実質的な投資額を増やすという選択肢もあります。その際はレバレッジ2倍以内にすることをお勧めします。

他の方法としては若いときの方がリスク許容度が高いため、株式保有率を上げる、かつ収入が入ったら即株式投資に回す等を考えることができます。そのため、若いうちの節約ということは資産形成において重要な要因となります。

まとめ

以上のケース①~④を踏まえるとケース①の一定額を積み立てていく場合は、投資を始めてからある程度の期間が経った後に下落があった場合に大きな影響となり、開始から30年後に含み損を抱えている可能性があることがわかります。

対処する方法としては、若いときになるべく多額の資金を投資に用いることの有効性です。また、ケース②一括投資とケース③の積立投資 1年目で下落で複利利回りの大きな差となったように積立投資に一定のメリットがあることもわかります。

これらより、積立投資はしつつも若いときになるべく多額の資金を投資することで下落に備えることができます。

補足になります。上記の内容は100%株式を保有していた場合のシミュレーション結果であることにご注意ください。若いうちに投資金額を増やすことで処理する方法を述べてますが、他の手段としてはポートフォリオ内の現預金、国債等の割合を増やすこと(相対的に株への投資金額を少なくすること)で含み損の額を減らすことができます。このことからも年齢によるリスク資産の保有割合を調整する意義があることがわかります。

コメント