こんにちは!月曜日が祝日であることにいま気が付き世界一Haapyなぐんじです。

今回は借入を前提とした不動産(自宅)購入時に自己資金をいくら入れることでリスクを抑えた住宅ローンの借入になるか考えていきます。ここでは最悪な状態として不動産の売却後に借入が残ることとし、この状態を回避することをシミュレーションを通じて考えていきます。

これから書いていく内容は貸借対照表の側面から最小限にリスクを抑える考え方になります。この考え方をベースにし、どれだけリスクを取るかは個人のリスク許容度等により変化していくと考えています。(戦略的にフルローンにすることや余剰金を運用する等がリスクを取っていくということです)

購入価格と購入後の不動産時価の差額が自己資金として必要となる

最悪なシナリオの自宅売却後に借入が残る状況とは自宅の市場価値以上に借入を行ってしまった所謂、オーバーローン状態であったということです。この状況を回避するために、借入時に行うことは借入<不動産時価の関係を維持できるように自己資金を入れることになります。こちらがあるべき姿であると考えてます。

購入後に不動産価格は下落する

前提の知識として、特に新築の場合は新築プレミアムが販売価格には乗ってくるため、購入後(中古)に新築プレミアム分が販売価格よりそぎ落ちます。また、不動産に関わらず世の中の商取引には相手方の利益が価格には乗ってくるため、その分も販売価格より実際の不動産の価値は低くなります。そのため、不動産を購入前にはその不動産の本当の価値を知る必要があります。

金利も低くなりやすい

借入する際の金利も低くなりやすいです。貸付先の信用力により信用コストを金利に上乗せさせていくという考え方があります。簡単にいうと信用力が高い先の方が低金利で借りることができるということです。そのため、自己資金を多く入れることで金利の面でも有利となる不動産購入に繋がります。

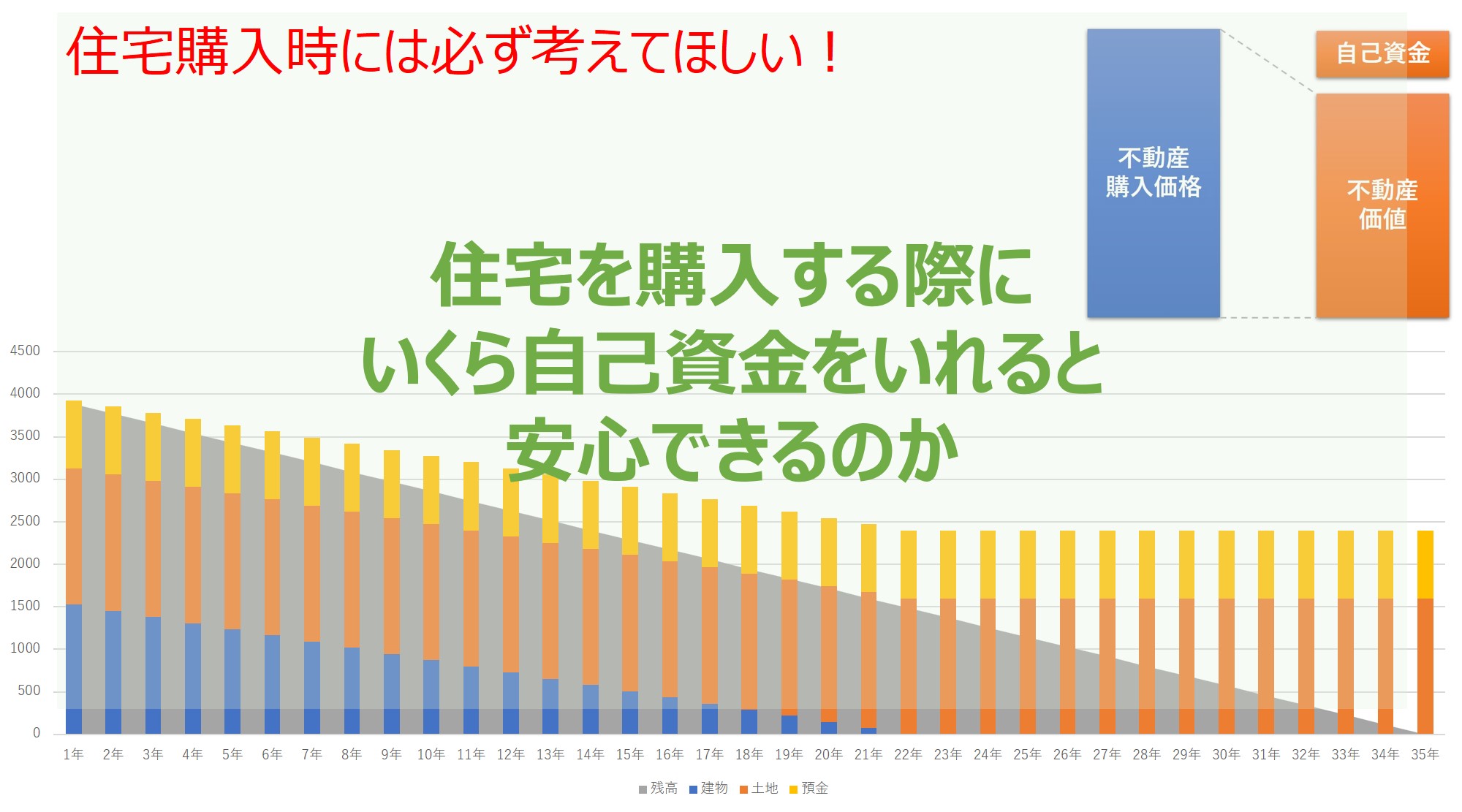

具体的に考えてみる

ここでは不動産購入価格4,000万円、不動産価値3,200万円(土地1,600万円、建物1,600万円)と仮定して考えていきます。ここでリスクを取りたくない場合は購入価格と価値の差額の800万円を自己資金と投入することがベターとなります。

リスクを取ってみる

ここでは上記の条件に加えて、借入期間35年(元金均等返済)、年収560万円と仮定し、資産はシナリオの条件以外では生活防衛資金のみ、負債は住宅ローンのみの前提で800万円の自己資金を投入しなかった場合を考えていきます。また、建物は22年で価値がゼロになる想定としてます。

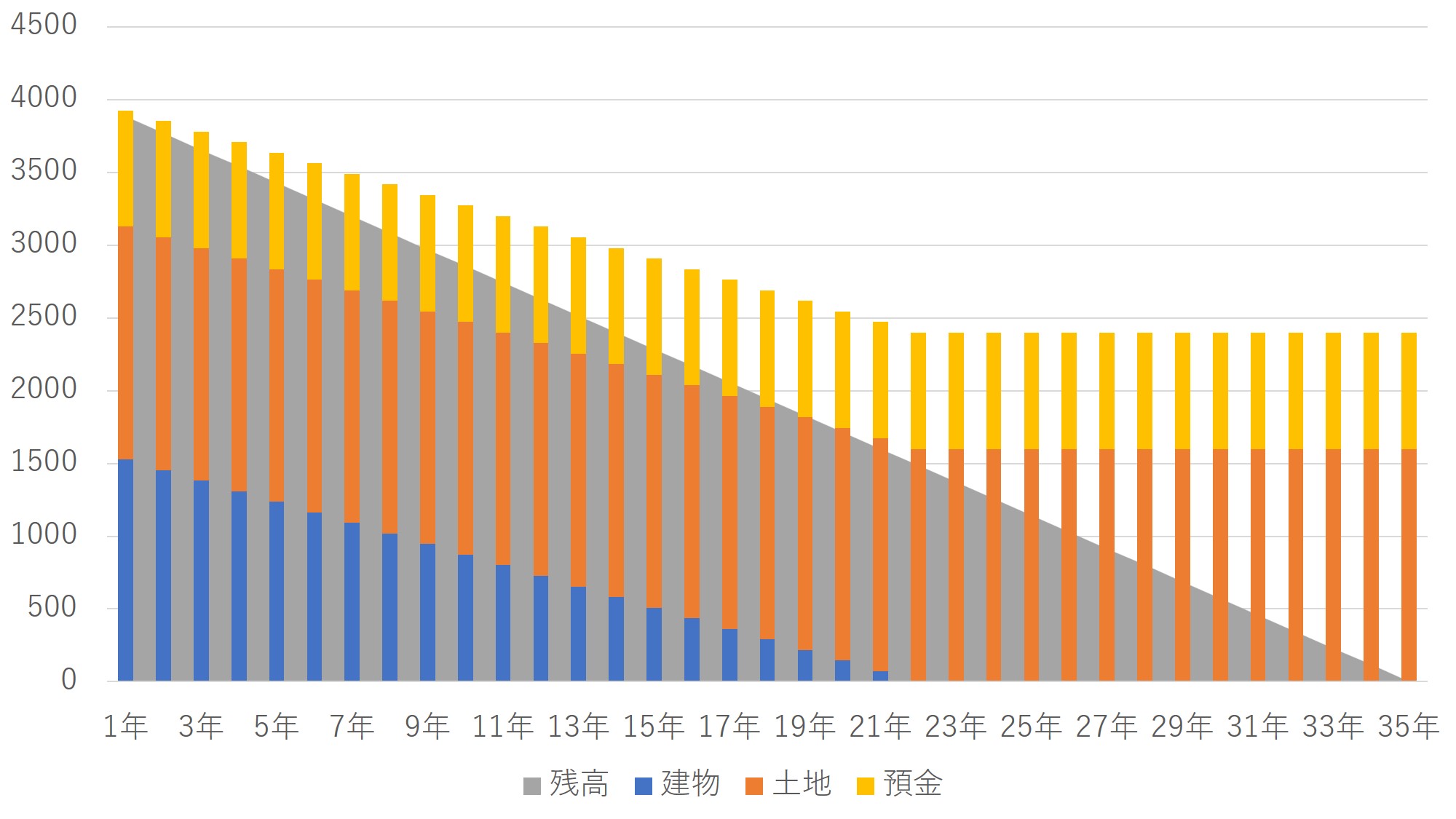

シナリオ① フルローン+預金

購入価格4,000万円に対して借入も4,000万円行う一方で、購入価格と価値の差額800万円は預金として手元に残しておくことを考えます。所謂、ローン控除のメリットをフルで受けるというシナリオです。

まずはリスクですが、預金を絶対に減らさない前提であれば自己資金として投入する場合と殆ど変わらず、借入直後から資産超過の状態を維持できています。一方で借入が多くなる分、利息負担が増えます。その負担分とローン控除の関係を見て有利かどうか判断していきます。

金利0.5%と仮定すると住宅ローン控除期間(13年間)の支払い利息の合計は借入3,200万円(不動産価値のみの借入)で161万円、シナリオ①で211万円となり、差額は50万円となります。一方で住宅ローン控除は342万円vs405万円であり、差額は63万円です。そのため、リスクは殆ど変わらずにシナリオ①の方が13万円の実質的な利益を生むことができます。

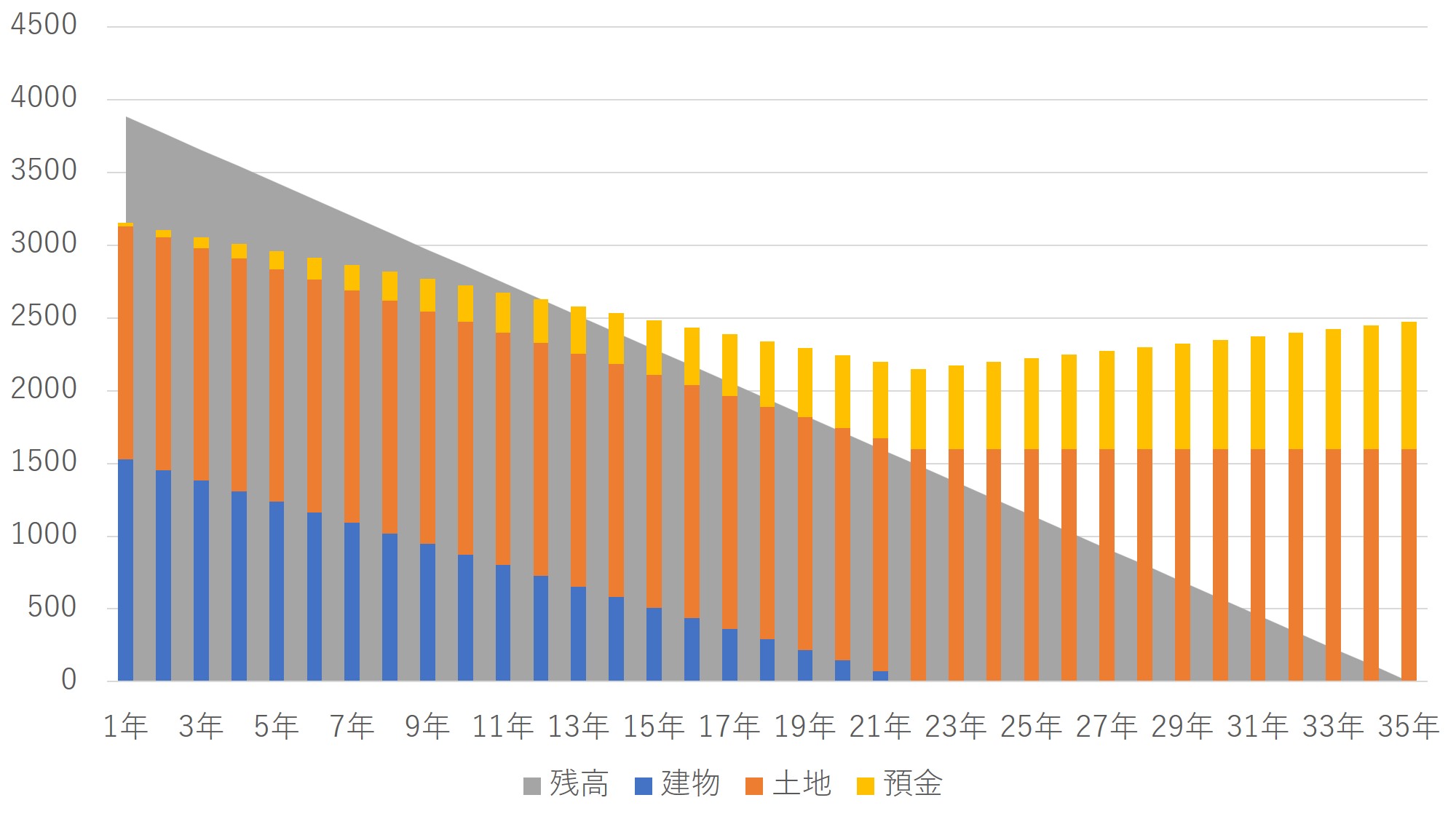

シナリオ② フルローン+リスク資産(株式投資)

シナリオ①で預金としてもっていた資金をリスク資産(株式投資)として運用する場合について考えます。税引き後の年率4%と仮定して検証を行います。

ここでポイントなるのは返済不能と株価下落が同時に起こった際に債務超過となるのかがポイントとなります。

利回りは保守的に年率3%と仮定します。最悪のシナリオとして、株価下落50%が起こることは不思議ではない(リーマンショック級)ため、元本×(1+利回り)^(期間)×50%をリスク資産の額としてシミュレーションしていきます。

8年目以降の経済ショック等による下落時でも資産超過を維持できています。

シナリオ③ フルローン+労働所得(人的資本)

所謂、預金ゼロで不動産を購入するシナリオです。こちらでは不動産を購入した瞬間に債務超過となり、高い人的資本を維持できない場合、返済不能→即デフォルトとなってしまう可能性が高いシナリオです。ここでポイントとなるのが債務超過を何年で解消できるのかという点です。

現状では不動産購入後800万円の債務超過となっています。年収が560万円であり、年間の余剰金が25万円だとすると債務超過解消まで13年費やすことになります。

このスキームでリスクを下げるためには年間の余剰金を増加させることが必要になります。仮に取り組むのではあれば1,2年で債務超過が解消できるレベルの所得(余剰金の創出)になってから購入することをおすすめします。

シナリオ④ フルローン

所謂、預金もなくフルローンで買ってしまった場合です。このシナリオが最もリスクが高く、21年経過後に資産超過となるスキームになります。現在は10年に1回はリーマンショック、コロナショック等の経済ショックが起こることが想定されている中、20年程度債務超過に解消に時間がかかる、すなわち2度の経済ショックを耐えなければならないため、非常にリスクが高いスキームです。

まとめ

今回は自己資金をいくら入れることがいいのかというお題について考えていきました。

債務超過を避けるために購入価格と不動産の市場価格との差額を自己資金として投入することが最もリスクが抑えられることがわかります。ただし、ローン控除のメリットがあるため、シナリオ①も比較的低リスクで控除メリットも大きいという結果です。

シナリオ②、③、④の順にリスクは高く、②では購入直後に有事になるとデフォルトリスクが高まります。③、④に関しては購入にはまだ早い段階であるというくらいリスクは高いです。

最後に今回は4つのシナリオについて考えていますが、こちらのシナリオは限定的な考え方であるため、例えばリスク許容度に応じて①と②の中間を取ることや多額の資産を持っていることから③を選択する等、他の考え方に基づいた整理もある点も認識ください。

また、ここでは不動産価格の下落は考慮していないため、有事では不動産価格に下落も起こる可能性があることに注意が必要です。

コメント