こんにちは!ぐんじです!!!

10年後にFIREを目指している20代のサラリーマンです。このブログではFIREを目指すにあたって、大切にしていることや私が行っていることなどを書いていきたいと思います。

今回はS&P500の過去のデータに基づき算出された投資期間ごとの複利利回りを参考にして、インデックス投資の有効性等についてみていきたいと考えてます。

データは取得可能な1970年2月以降の月次データをベースに算出を行っており、将来の利回りを予測しているものではございません。

投資期間と複利利回り(年率)の関係

まずは結論として、以下のことがわかりました。

- 投資期間が16年以上だと最低の利回りでもプラスになることから長期投資の有効性は高い

- 全投資期間の平均利回りは年率4%以上(手数料・税金控除前)

- 直近1年の利回りは1970年以降、3番目の高さ

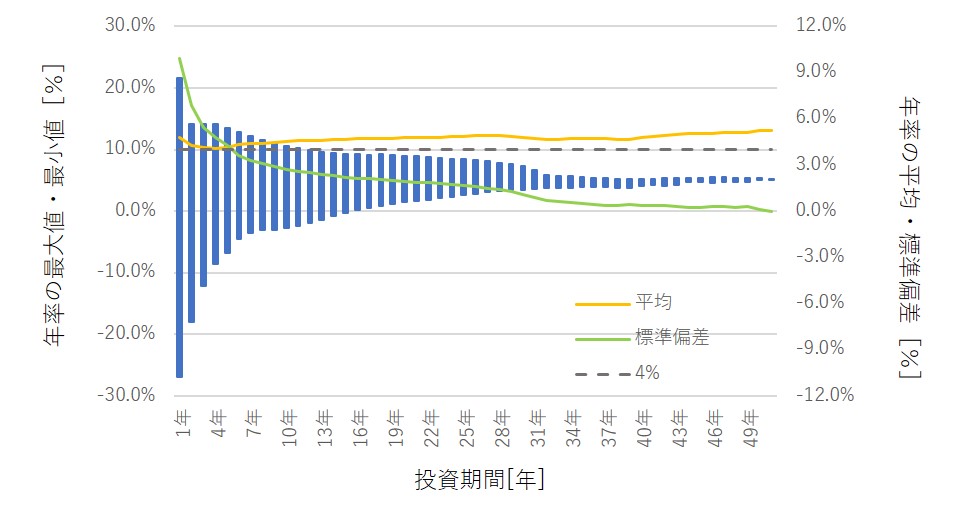

詳細の説明の前に下記のグラフについてを行っていきます。

1971年2月以降のS&P500のデータを基に毎月3,000ドルをドル建て投資信託に積立投資することを前提とします。要するに為替変動リスクは考慮せず、また、株価がいくらであろうとも3,000ドル余すことなく投資をすることが可能であることを前提とし、また、手数料、税金等は考慮しておりません。

投資期間は、1971年から2021年までで取ることができるすべての投資期間となっており、例えば1年の場合は1971年から1972年、1972年から1973年・・・2019年から2020年のそれぞれ1年間ことを指します。それぞれ1年間の投資利回りの平均が下記グラフのオレンジ線であり、その標準偏差が緑線となっています。

青棒の見方としては各投資期間の利回りの散らばりを表しており、投資期間が短いほうが最大値と最小値の散らばりが大きくなっており、即ち、標準偏差が大きいということです。

以下で1.~3.について詳しく説明していきたいと思います。

投資期間が16年以上だと最低の利回りでもプラスになる

グラフの青の棒(利回りの最大値と最小値の差)に注目すると投資期間が長くなるほど棒の長さが短くなる(最大値と最小値の差が小さくなる)ことがわかります。

16年以上の積立投資をすることでITバブル崩壊からのリーマンショックと非常に厳しい時代でもプラスの利回りを確保することができていました。ちなみに投資期間16年間の最小利回りは1993年から2009年(リーマンショック)までで、利回りは年率0.18%と僅かですがプラスの結果です。1993年から2008年までの15年間での利回りは年率3.63%であり、この含み益がクッションとなったということです。

なお、S&P500の利回りに対して、相対的に劣る日経平均では最小利回りがプラスとなる投資期間はS&P500よりも長くなることが想像できます。

全投資期間の利回りは年率4%以上(手数料・税金控除前)

計算可能な投資期間の1年~51年すべての平均利回り(手数料・税金控除前)が年率4%以上であるため、想定利回りを4%として資金管理を行う妥当性は一定水準確保することが可能です。また、投資期間40年を超えると最低利回りにおいても、年率4%を超えてきています。

ここで気を付けないといけないことは長期投資を行うことで利回りが高くなるという考えです。長期投資で得ることができるメリットは利回りの安定を確保することであり、それは前述の通りであります。

一方で利回りの高さは①リーマンショック後はS&P500の中でも相対的に利回りが高い期間であること、②投資期間が長期になるほどサンプル数が少なくなっていること(投資期間51年でのサンプル数は1であり、参考程度というレベルである)が要因であると考えられます。

特に①については、参考にする期間(2010年から2020年のような期間)によって利回りの水準が大きく異なってしまうというヒストリカルデータを用いる際の問題点であり、我々アマチュアの投資家にとっては難しい問題です。

将来の期待利回りを算出する方法として、それぞれのアセットに対するリスクプレミアムを加えて算出するビルディングブロック法や収益を生み出す源泉は資本という考えに基づいたサプライサイド法などがあります。ここでは期待利回りを算出することは今回のお題から逸れることから後日詳しい内容は説明したいと思います。

直近1年の利回りは1970年以降、3番目の高さ

連日、過去最高値の更新をしているS&P500の2020年7月~2021年6月までの直近1年間の利回りは年率18.33%であり、2009年の年率21.56%、1982年(オイルショック)の年率19.09%に次いで3番目の高さです。なお、2020年は年率19.43%であるものの、20年7月~21年6月の期間と半分程度被っているため、除いて考えています。

これはコロナショックを受けて、大胆な金融緩和や積極財政を行っていることに加えて、コロナの影響がフェイバーとなっているハイテク企業の存在やワクチン接種によるコロナ収束が要因であると考えられます。

この高値更新をバブルや割高であると評価する人もいるがこれは将来になってみないとわからないものです。ここでは投資期間1年の利回りが翌年の利回りに影響を与えるのかをみていきたいと思います。

グラフの通り、当年と翌年の利回りの関係性は薄く、利回りはそれぞれ独立であることがわかります。そのため、直近1年の利回りが高いことから株価下落等により先1年の利回りが低くなる、もしくは引き続き高値更新し、利回りが高くなるという予想をすることは困難です。そのことからも、インデックスへの積立投資を行っている場合は、株価が右肩上がりになる前提が崩れない限り投資をやめるべきではないといえます。なお、ここでは割安割高を判断しているわけではないことに注意が必要です。

上記のグラフのほかに投資期間1年の年率をプロットしたグラフも用意してあります。こちらのグラフも同様の意味合いでそれぞれの利回りは独立に決まることを表したグラフです。

まとめ

- 長期の積立投資をすることで利回りの安定を確保することができ、S&Pに関しては16年以上投資を行うといつから投資を始めてもプラスの利回りを確保することができました。

- 全投資期間の平均利回りは年率4%以上(手数料・税金控除前)であり、将来の期待利回りを4%とすることに一定の蓋然性を確保できます。

- 直近1年の利回りは高水準であるが、翌年の利回りとの関係性はなく、株価下落による利回りの低下を予測することは難しいです。(利回りが高いからと言って翌年大幅に低下するとは限らない)。故にインデックスの積立投資の場合は、一定額の定期的な投資を続けていく必要があります。

以上のことがS&P500のヒストリカルデータからわかることでした。

コメント