10年後にFIREを目指している20代のサラリーマンです。このブログではFIREを目指すにあたって、大切にしていることや私が行っていることなどを書いていきたいと思います。

貯める力をつけるための支出の管理

支出の管理として以下の3点を行ってます。

- 家計簿をつける

- 予算・計画を立てる

- 資金使途毎に口座を使い分ける

それぞれの詳しい内容を見ていきたいと思います。

資金使途毎に口座を使い分ける

資金使途毎に口座を使い分けることにより資金の管理が簡単になるように工夫してます。

特にそれぞれの口座へ毎月送金する金額を一定にすることで、送金以上の金額の使用を不可能にしています。送金金額は資金の予算・計画に基づいたものとなっているため、予算・計画以内の支出に容易に抑えることができます。また、サブスク等を新しく始めたいが予算オーバーになる場合は、既存の支出を見直すきっかけともなります。

ざっくりですが下記のように使途毎に口座を使い分けております。

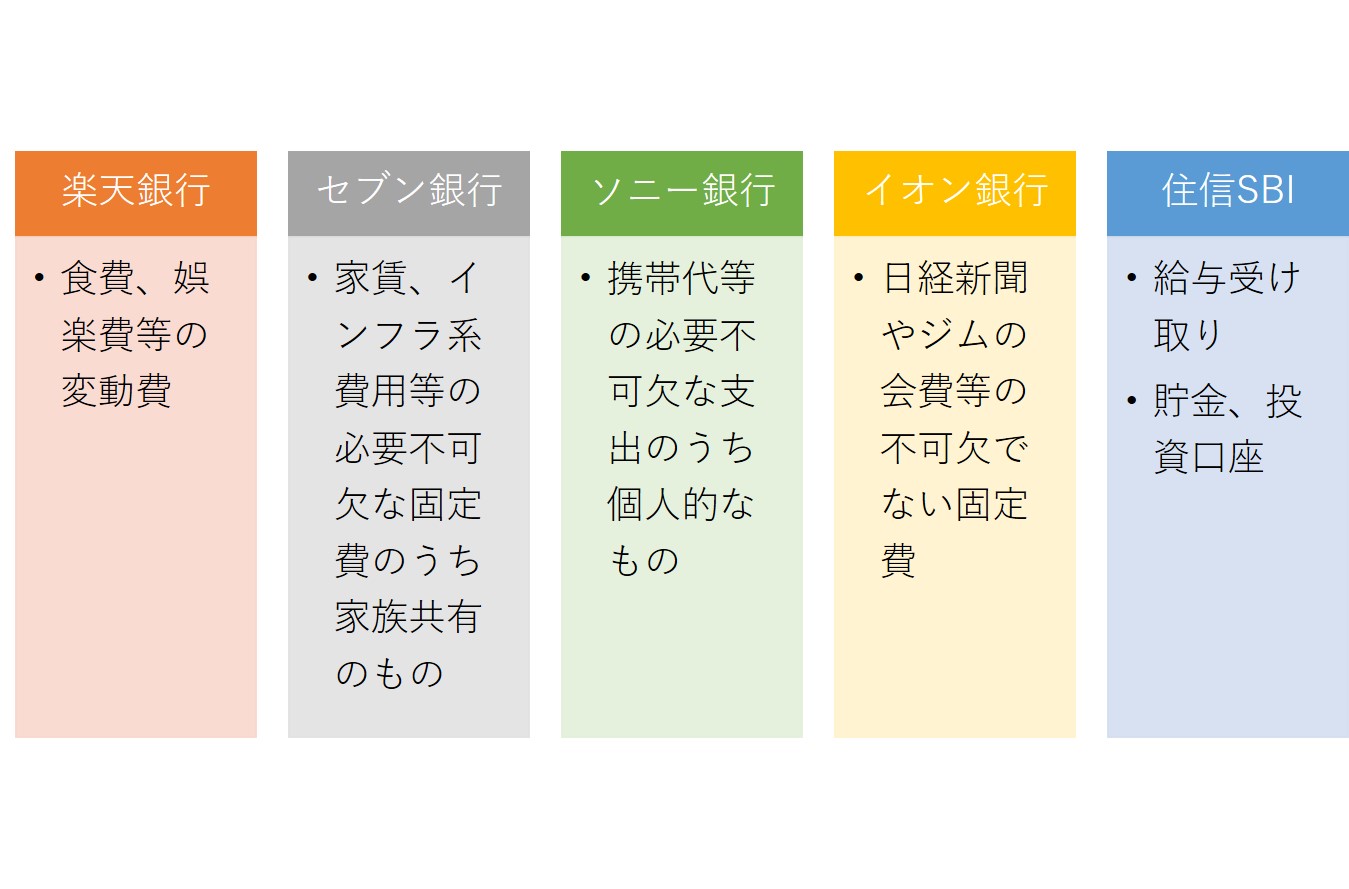

楽天銀行

まず、楽天銀行ですが、こちらは日々の生活における支出が主となっており、コンビニでの支出や娯楽での支出、交通費等の支払いに使ってます。

使ってる理由としては使用に応じて楽天ポイントが付与されることから使用をしてます。個人的には楽天ポイントの最大のメリットは使い勝手がいい点と還元率が良い点であり、楽天ポイントを中心に貯めてます。また、決済手段としては楽天Pay、デビットカードが中心になってます。

セブン銀行

こちらは夫婦共通の口座として使用しており、光熱費、家賃の支払口座となってます。決済手段は楽天カードを用いており、その引き落とし口座としてセブン銀行を使ってます。こちらの口座には夫婦での貯蓄も兼ねているため、余った資金は楽天カード決済で楽天証券にて投信の積立もしてます。

セブン銀行を使った理由としては、口座振替に対応している企業がネットバンクの中では多かったためです。当初、口座振替にて光熱費の支払いを検討したことがあるためです。

ソニー銀行

ソニー銀行は携帯代の支払い口座として用いてます。特にイオン銀行での支払い項目と分けている理由としては、月ごとの利用状況により携帯料金に変動があるため分けてます。

ソニー銀行のメリットとしては、デビットカードを海外の現地通貨建て決済に用いる際の手数料が安い(無料の回数が多い)点です。コロナ前には海外に行くことがあったので作成してました。

イオン銀行

こちらでは個人的な毎月定額の支払いがあるものの決済口座して用いてます。利用の上限額を1万円/月と決めているため、超える場合は何かしらの費用を削減しなければなりません。

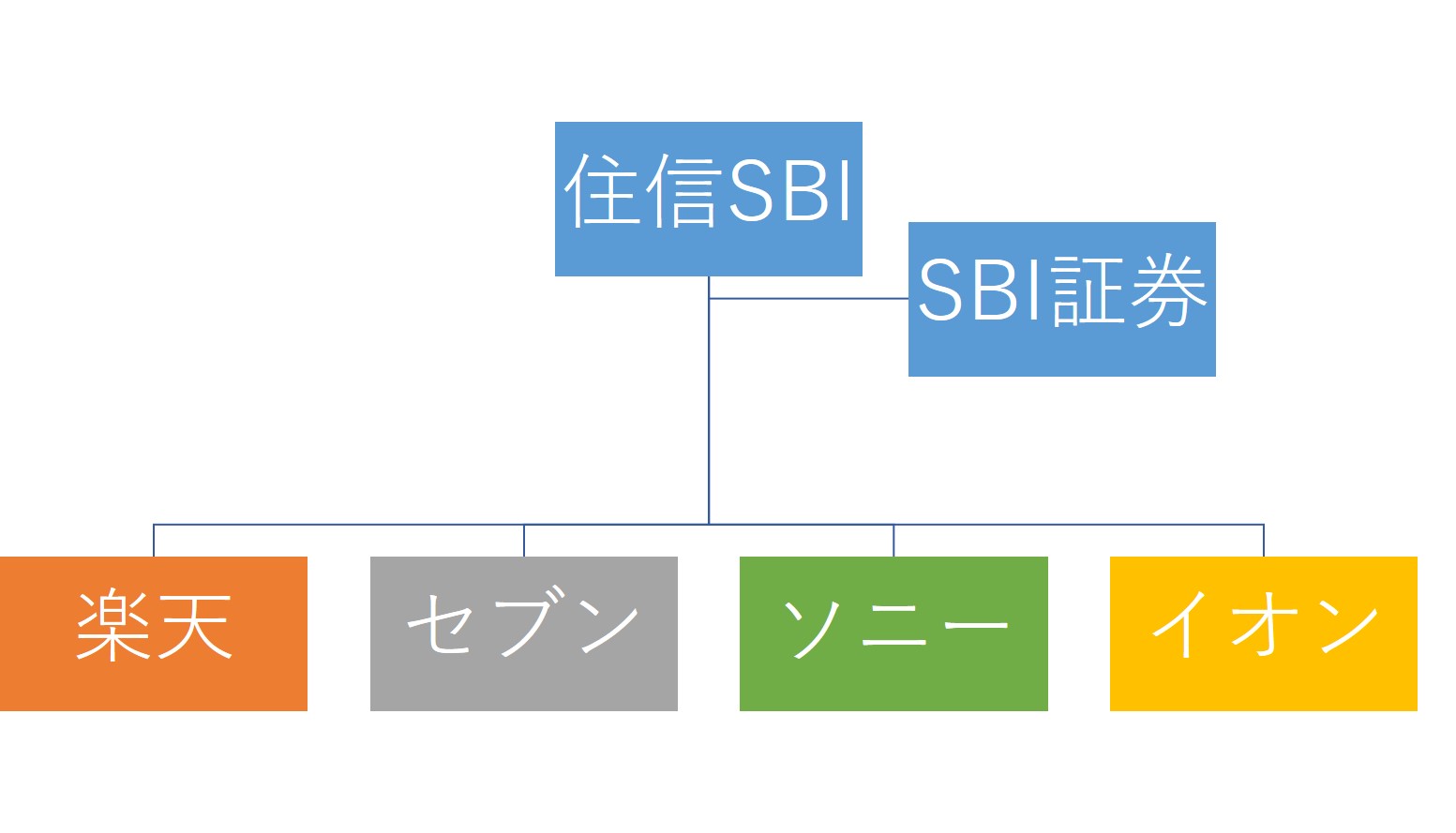

住信SBI銀行

給与受け取り口座かつ、貯蓄口座となってます。

給与入金後に各口座にそれぞれ振り込みを行っていきます。ここでSBI銀行には自動振り込みの設定があるのでそれを用いて期日になると自動的に振り込みが行われます。

また、余剰資金は口座に蓄積orSBI証券経由で投信もしくはETFの購入を行ってます。

資金の移動は下記のようなイメージになります。楽天3万円、セブン13万円、ソニー・イオン各1万円が振り込まれます。

SBI銀行は金融業を本業としているだけあって、振り込み・入金の無料回数が多いこと、為替手数料が低いこと等のコストが低いことやキャッシュカードが不要(スマホのみ)で入出金ができること、アプリが使いやすこと等の利用面でも最も優れていると評価してます。

まとめ

3回にわけて貯める力を向上させるため、特に資金の管理方法ついて行ってきたことを書いてきました。

どれも目標の貯蓄率を達成するための支出の管理を行っていくものです。

なにか1つでもみなさんの役に立つことや参考になることがあればよいなと思ってます。

ただ、まだまだ改良を重ねて最適な方法を模索していきたいと思ってます。みなさんの管理方法等あれば教えてください。

コメント