こんにちは!最近の温暖差があって体調不良になりそうなぐんじです。

今回は賃貸vs持家の話になり、友人との会話の中で持家をもつリスクを洗い出すことが難しいと感じたので私の考えを書いていきます。まずは第1弾として、不動産営業の方の営業トークである「家賃と住宅ローンは変わらない」、「ローン完済後は自宅が資産になる」、「若いうちに住宅ローンを組んだ方がいい」について考えていきたいと思います。

私は持家派です

まずは私のスタンス、持家派である理由についてです。理由は低金利で不動産投資をすることができる持家にメリットがあると考えているためです。また、日本国(政府与党)としても持家を推奨していて、有利になる制度も多いです。

ただ、不動産投資をする鉄則である割安の不動産に投資をすること、ここがマストであり、無理をしてまでも購入をする必要はないと考えています。割安の自宅を購入できることである程度のリスクも軽減できると考えています。

これから私の考えてを書いていきますが、なるべくバイアスがかからないように努めます。ですが、私が持家派であることについてご認識ください。

家賃とローン返済額の比較

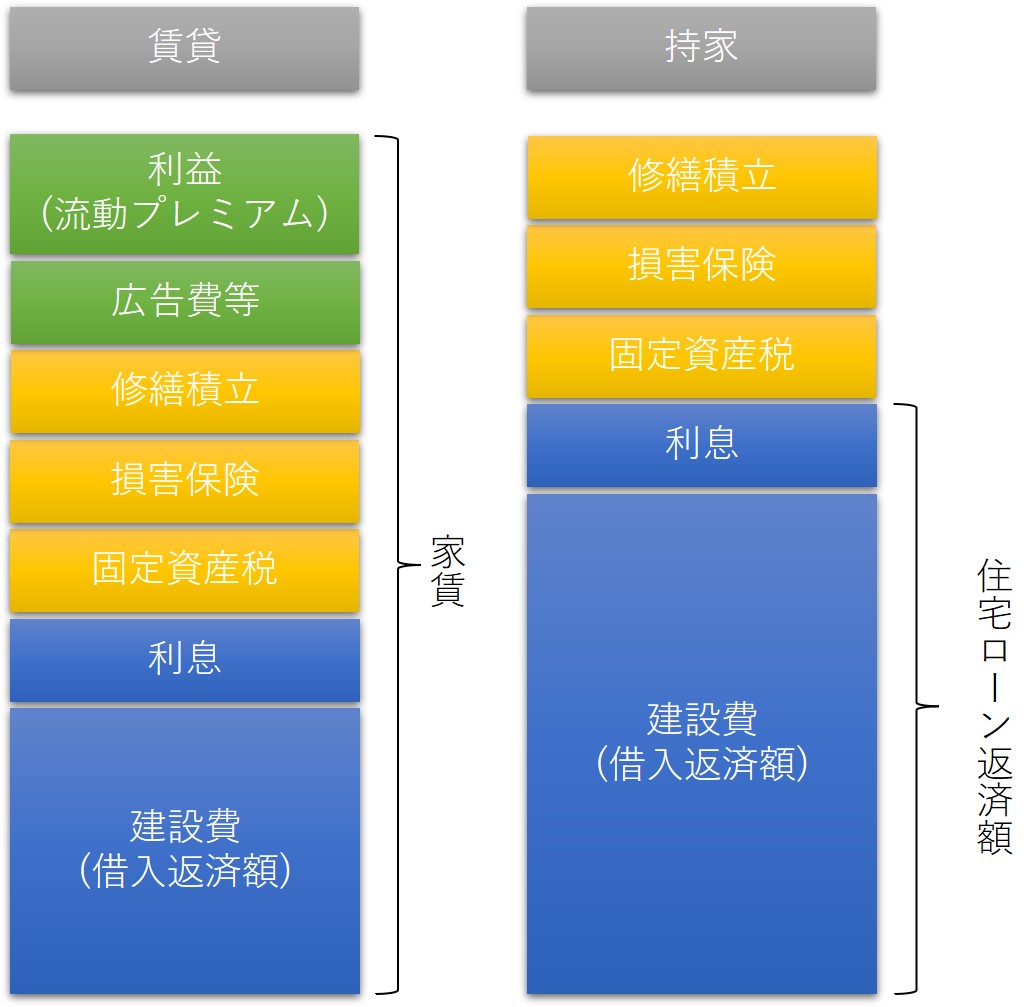

不動産の営業トークとして「家賃とローンの返済額はほぼ同じだからキャッシュフローは問題ないですよ」があります。ここでは固定資産税等のローン返済以外の費用が考慮されていないため、月々の家賃とローン返済額を同等で比較するのは危険という話はよく聞きます。

ここでは家賃とローン返済額(+固定資産税等)が同額になる前提で内訳を比較することで対処方法について考えていきます。

まず家賃の内訳を見ていきます。賃貸経営をしているものから借りるため、利益に加えて費用も家賃の中に含まれるため、固定資産税等は間接的に借主が負担するものとなります。

一方で、持家の場合は自分で支払う、所謂、直接負担することになるため、持家では見えやすい費用となります。

ここで対処できることとすると持家でも賃貸並みの建築費に抑えることです。賃貸の建築費坪単価は50万円程度です。一方で持家は坪単価30~100万円超と幅が広いものにとなっています。一般的には持家に使用する木材等の方が高いもの使用することやキッチン等の設備にいいものを使うことにより持家の方が建築費が高騰します。一方で、低コストで持家を立てることも可能であり、この建築費をコントロールすることで持家を持つことが賃貸よりも有利となる可能性を高めることができます。

ちなみに木造であれば22年後にほぼ価値はゼロになることからも建築費を高くすることでリセールバリューを上げることは難しいと考えています。

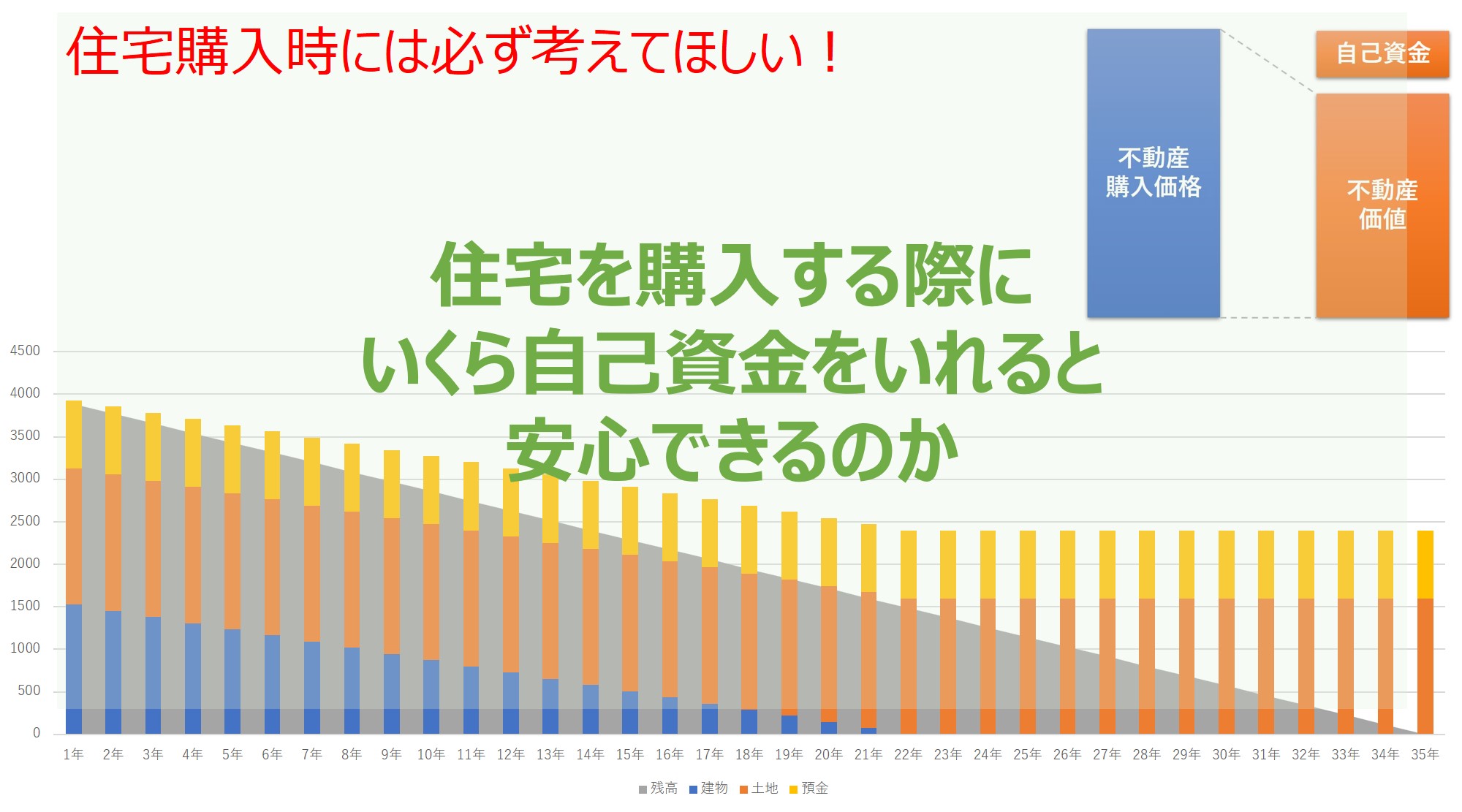

完済後、自宅は資産となるのか

次に「ローン完済後に自宅が資産となる」ことについて考えていきます。

結論から言うと35年(住宅ローンの最大借入期間)の資産価値(資産の時価)を見通すことは非常に困難です。そのため、自宅が資産となることを拠り所として持家を選択をすることはおすすめできません。

不動産価格は人口動態や経済動向、オリンピック等のイベント、金利等が影響を与えると考えることができます。その予想に基づき35年後の世界を精度高く予測することができるかがポイントになると思います。10年程度であればある程度の精度で予測することができると考えていますが、10年を超えてくると予測するのは困難であり、仮に予測してる方がいたとしてもドリームが含んでいると考えられます。

例えば15年~20年前にiPhone(スマフォ)が一般的になると予測していた人がどのくらいいたでしょうか?この時代はフィーチャーフォンが世界を取っていて、ワンセグ等の様々な追加機能等が増えこれからもみなが使っていく便利なものという印象があったと思います。この時にはスマフォという存在も知らず、フィーチャーフォンと取って代わると考えもしてなく、将来を予測することが困難であることがわかります。

35年後に自宅が資産となる可能性をあげる方法として考えらえることは、割安の物件にすることや不動産がキャッシュを生む仕組み(例えば賃貸併用にする)にすることにより資産となる可能性を上げることができると考えています。

尚、10年程度で自宅を売却する前提で購入する場合は資産価値になるかどうか予想することもできると考えています。そのため、10年程度での売却を前提とするのであればありだと考えます。

若いうちに住宅ローンを組むことがいいのか

最後に「若いうちに住宅ローンを組み、定年前に完済することがいいですよ」という営業トークについて、若くして持家となるデメリットを考えることでどちらが良いのか考えていきます。

まず、事実として住宅ローンの借入期間は最長で35年間であるため、若いうちに借りることで50代、60代で完済できる可能性が高くなります。

一方で若くして持家となるデメリットは、①家族の人数に変動する可能性が高いこと、②支出に対する割合の高い教育費の変動幅が大きいことがあげられます。

家族の人数に変動する可能性が高いこと

子供がいないがこれからほしいと思ってる場合には子供ができる前提で間取り等を考えていくと思います。ここで子供ができない場合はデッドスペースが増えてしまいます。また、想定より増えると手狭になってします可能性があります。そのため、若いうちであると子供が増える可能性が高く、最適な自宅にならないリスクが高いと考えてます。

教育費の変動幅

教育費は支出のコントロールがしにくく、かつ支出に占める割合が高いものであると考えてます。また、私立にいくか公立にいくのか、大学にいくのかどうか、理系か文系かこのような選択により教育費の変動が大きく、私立理系vs公立文系を教育費の差は600万円程度あります。

教育費は子供が大きくなるほど変動のリスクが軽減でき、大学に入学すれば変動幅が極めて小さくなると考えています。

これらを踏まえると若くして借入をすることのデメリットもあることがわかるかと思います。次に完済が定年を超えることに対する対処方法を考えていきます。

完済が定年を過ぎり際に対する対処方法

ここの対処方法はキャッシュを厚くもつ、ないしは借入額を少なく抑えることに限るかと考えています。

過去記事の記載のように借入のリスクを最小限に抑えることで完済が定年を過ぎるリスクを軽減できると考えます。

コメント